手机网站

手机网站

手机网站

手机网站

每天,来自全国各地的朋友和“姐妹别墅”的用户向我询问各种关于海外房地产的问题,并询问购房事宜。最近发生了明显的变化。我过去常常花很多时间和精力解释为什么我想在海外买房子,目的是什么?现在只要我问对方是否对海外房地产感兴趣?答案几乎总是肯定的。看完这篇分享后,如果你有不同的意见、看法或朋友想一起讨论,请加我微信来更正或交换意见。如果你感兴趣,你可以和我聊天。

-写在前面

-

这个变化证明大家对海外房地产的理解已经进入了一个全新的阶段。在与大量用户沟通并研究数据后,我得出结论,我们可以划分购买海外房地产的几个重要阶段。你可以看到你处于什么阶段。

2000-2008:海外学生毕业后工作和移民,购买海外自住住房(仅用于自住)

2008-2011:高净值旅游度假住房(炫耀性消费)

2011-2017:海外房地产投机和预竣工住房投机(澳大利亚、加拿大、新加坡、泰国等)。);购房者(美国EB5,欧洲买家)

2017-2019:理性纯投资(英国、美国、日本、德国等)。)全球资产配置和税务规划(新中产阶级及以上)

有些人肯定会问,你对这些年的分类依据是什么?

首先,让我们明确一下,以上是个人购买海外房地产的各个阶段的划分。事实上,在千禧年之前,一些人开始在海外买房。然而,当时国内商品房市场刚刚开始活跃,中国人刚刚形成一种房地产消费意识。大多数人沉浸在中国买房的环境中。与中国相比,海外房地产的成交量很少。然而,从2000年到2008年,每年出国留学的人数从数万人增加到10多万人,在此期间,毕业后很难留下来移民。超过一半的人选择留下来购买房地产以满足自己的需求,从而形成了第一波大规模购买。

2-008年爆发的全球金融危机,也赶上了国内经济的腾飞。政策是好的。70%以上的海外学生毕业后回国发展。在此期间,海外购房者群体被通过互联网发家并在股票市场赚取6000点的富人浪潮所取代。他们不再满足于在国内购买,而是竞相到海外炫耀性消费。他们买的最多的是房子。到2011年,世界又变了2010-2011年间,全国各大城市开始限制购买和贷款。国内房地产投机集团向海外转移。澳大利亚、加拿大、新加坡和其他地方是它们的主战场,因为这些国家有大量首付很低的拍卖行,最低首付为10%,只有极少数拍卖行首付为5%,这些拍卖行在交货前就已经售出。如果房价在交付前上涨10%,那将是100%的投资回报。在巨额利润下,大量国内投资者涌入市场。

在同一时期,大量移民的需求引发了“购房移民”的浪潮,如欧洲购房移民和美国的EB5移民签证。这些

199的浪潮一起形成了海外购房的井喷期,投资者购买了不止一套,许多人购买了几套。

2017是一个明显的节点。加拿大、澳大利亚和新加坡分别于2016年、2017年和2018年开始对海外投资者征收或提高印花税。税率在12%到20%之间,这一政策切断了大多数纯投资者。

199个国家的移民政策也开始收紧。例如,在美国,EB5的等待期从2014年的4年到2017年的8年,再到现在的15年。由于漫长的等待和不确定性,人们逐渐对这个最受欢迎的移民项目失去了兴趣。此时,“购房移民”也已经摆脱了困境。

还有一群客户,他们有着更合理的目的,即简单地分配一些海外资产,而不是追求高增长,其目的是抵御下跌并保持价值,稳定回报,投资于避险货币所属国家的房地产,并对冲持有单一货币资产的风险。就像真正的抵押贷款金融产品有保证的资本和利息,稳定的回报和砖,瓦和契约,这是远远好于金融产品只有一个合同,现在在中国略高于4%。

还可以扩展这四个阶段的大量信息,从而显示哪些群体有海外置业的需求。显然,最早的需求来自于自我职业。经过几次改变后,目前的需求变成了:为出国留学的孩子买一套房子,并用一套房子来养活他们。纯投资资产对冲、全球资产配置;做税收和家庭继承计划等其中,主要是房屋维修和纯投资。

“向住房学习”已经被许多人听到,但是每个人的理解是不同的。

我有一个堂兄弟出国留学,支付了4年每月1万元的高额租金。他只租了一间集体卧室。4年后,他48万了。这实际上是白白借给房东的一笔贷款。他有一个同学完全是另一种状态在他们的孩子出国留学之前,父母用几十万元的首付给他们的孩子在学校附近买了一套房子。孩子们住在一个房间里,把另一个房间租给了他们的同学。每月租金和父母的一点补贴足以偿还贷款。毕业回家四年后,房子也升值了很多。在父母卖掉房子后,他们发现扣除首付、每月补贴、四年的所有学费、生活费、游戏费和其他费用后,仍有大量的盈余,用来支持学校的房子。事实上,出国留学是最后一件要学的事,也是最后一件要留下来的事。首先,一个人必须适应海外的当地环境,融入社会,有一个良好的生活条件,然后才能专心学习。只要父母能拿到首付,他们基本上会在出国前给孩子买房子。时代在变。以前,学生在国外学习,移民,最后买了房子。现在是买房子,移民,最后出国留学的时候了。我的表弟一直在向我抱怨,为什么10年前他父亲出国时没有人向他灌输这种思想,所以他白白浪费了50万元,而他是否有房子是影响他毕业后能否留下来工作和移民的一个重要因素。

然而,住房教育听起来很美,但现实是相当脆弱的,它不可能在任何时候任何地方实现。

例如,上一段是我表弟和他的同学2009年至2013年在澳大利亚的经历,当时澳元和人民币汇率大幅波动,从1:4.5升至1: 6.5。与此同时,澳大利亚的房价也在上涨。澳大利亚还有可能向住房学习吗?

我说得很负责任,没办法汇率没有变动那么多,在这个周期中,房价升值的空间也没有以前那么大了。

但是现在英国可以了,由于英国退出欧盟引起的英镑贬值、房价波动引起的价格下跌以及购房需求增加等因素。,使在英国学习完全有可能复制澳大利亚当年的住房为基础的学校教育计划。

在成熟的海外房地产市场,房价的周期性特征非常明显。把握周期,低价买入,高价卖出是投资成败的关键。然而,时间、机会成本和进入市场的最佳时机也应该考虑在内,这就是我们通常所说的时机。就像他在六七年前告诉一位父母,他肯定会嘲笑通过住房在海外抚养孩子的想法一样,因为他觉得如果他把首付放在海外房地产上,他会通过在中国投资房产、股票、P2P或基金赚更多的钱,并且宁愿用在中国赚的钱为他的孩子在海外租好房子。

现在说到按房办学,家长们会赞同得多

3

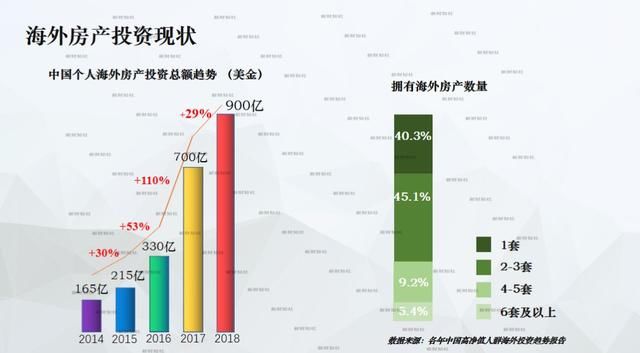

2年12月中旬,“房地产无投机”这句话结束了中国房地产的黄金十年,结束了房价的疯狂上涨,中国房地产市场进入了一个长期稳定的新阶段。

据不完全统计,目前中国70%以上人口的主要财富,尤其是一线城市的中产阶级及以上,都是通过房地产积累起来的。也是这个群体。他们现在倒卖和套现剩余的投资性房地产,而中国持有的房地产价值仍处于高位,导致市场供应大幅增加。即使一些非必要的房地产价格大幅下降,也需要一年多的时间才能转手。一位业内人士表示:“全国房地产网上注册和即将到来的房产税将把目前每个人持有的多种房产从资产变成负债。”“虽然这是有争议的,但我认为它非常精辟

这些人将把20%-40%的现金收益转移到海外进行全球资产配置,以对冲持有单一货币的风险。其余的钱将留在中国进行证券投资。

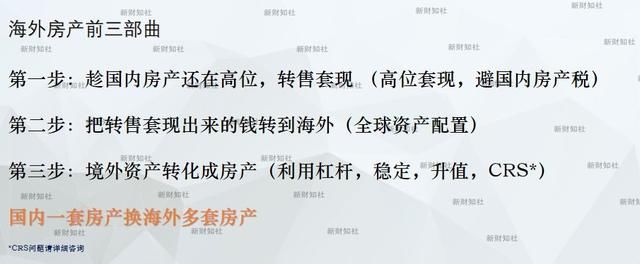

199的资金大部分转移到国外,转化为房地产,贷款的杠杆作用用于提高收入,使贷款能够得到租金的支持。通过寻找好的项目也可以达到抵抗下跌、保值和通货膨胀的目的。简单地将这一波操作总结如下:一套在国内,多套在国外

一位著名的国内经济学家称之为:“用前十年积累的积累资本(pào)和资本(mò)来交换高质量的海外资产。”“

之后是另外三个步骤:租赁、支持和贷款(无风险杠杆)、住在房子里(裂变)和为房子里的老人提供生活保障(有真正的养老保险)。这是赚钱原则的高级版本。如果你感兴趣,你可以稍后单独谈论这个话题。

4

近年来,“新中产阶级”这个词变得非常流行。不同的组织和组织对“新中产阶级”有不同的定义。我总结如下:平均年龄在35岁左右的家庭至少有一套没有贷款的自有住房。丈夫和妻子应该各有一辆车,至少ABB或以上。这个家庭年收入超过60万元。这一群体到2020年将增加到约2亿,加上高净值群体和传统中产阶级,总人数可达到3.4亿,占全国总人口的近25%,在世界上的比例非常高。

的25%的人口,尤其是占人口大多数的“新中产阶级”,关注他们生活中的以下几点:子女的教育(48%);投资和财务管理(45%);职业发展(27%);健康/医疗(25%);父母供养老年人(17%)不难发现,儿童教育、投资和财务管理、健康/医疗保健和父母护理都涉及海外,或多或少也涉及海外房地产。据保守估计,到2020年,全国25%的人口将有15%-20%的担忧与海外房地产有关,这是一个巨大的需求。

海外房地产不再是一个非需求项目,从2000年到2008年,已经从最初的规模逐渐成为一个正当的需求。

儿童的教育有大量的海外教育需求,那么先去买房子来支持他们的教育。投资和财务管理的需求不能仅仅通过国内手段来满足每个人的胃口。我们的同胞喜欢买房子,可以增加杠杆而没有任何风险。它们还可以抵御下跌并保持价值,配置全球资产并对冲风险。健康/医疗保健、父母护理(包括他们自己的护理)和其他问题都可能涉及海外自住

只需要不受价格和其他因素的影响。这是必需品,不能买。此外,仅仅需求不足以代表海外房地产的重要性。也许在不久的将来,海外房地产将被描述为“标准”一词。

海外房产据说如此美丽且无风险?是的,我们下次可以讨论所有潜在的风险。

写在最后

跟随潮流还是“踏上现场”是最值得称道的

|潮流|潮流| 90年代股市|互联网| 90年代购房现在

?