手机网站

手机网站

手机网站

手机网站

< p >如果你能猜出2019年底希腊商业银行的平均坏账率,你会猜多少?

小于5%?

5-10%?

10-20%?

20-30%?

30-40%?

40-50%?

超过50%?

让我简单介绍一下“银行坏账率”:

坏账率是一个流行的术语,官方术语是“不良贷款率”不良贷款率是指不良贷款在总贷款余额中所占的比例——银行贷款根据贷款风险(贷款是否能还本付息)可分为五类:正常、关注、次级、可疑和损失。后三类统称为不良贷款

正常贷款是指借款人能够履行合同且没有充分理由怀疑贷款本息不能按时足额偿还的贷款。相关贷款的定义是,尽管借款人目前能够偿还贷款的本金和利息,但有一些因素可能会对还款产生不利影响。次级贷款的定义是借款人的还款能力存在明显问题。依靠正常经营收入,无法足额偿还贷款本息。即使担保得以实施,也可能造成一定的损失。可疑贷款是指借款人不能完全偿还贷款本金和利息的贷款。即使执行担保,也肯定会造成更大的损失。有损贷款是指在采取所有可能的措施或所有必要的法律程序后,本金和利息无法收回或只能收回一小部分的贷款。在对各种贷款进行分类后,以下三种贷款都是不良贷款。

在介绍希腊银行的坏账率之前,我想先介绍一下中国商业银行的“银行坏账率”:

据《人民日报》报道,2019年第二季度末,中国商业银行的平均坏账率为1.81%,我们选择“相信”数据是真实的。

作为全球三大金融机构之一,国际货币基金组织(基金组织)每年发布《全球金融稳定报告》,公布全球商业银行不良贷款率:

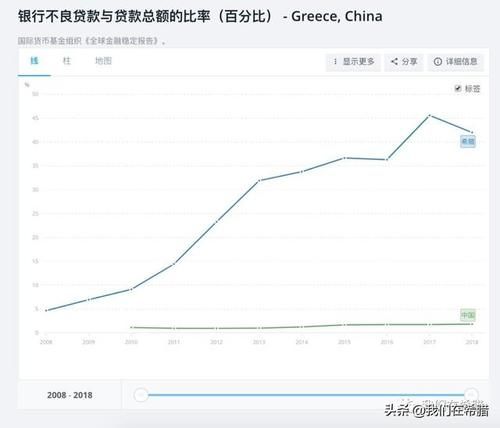

< p >希腊商业银行坏账率趋势

根据国际货币基金组织发布的数据,希腊商业银行的平均坏账率从2008年的4.673%上升至2017年的45.572%。达到峰值后,2018年开始回落至41.988%。根据欧洲央行最近发布的数据,2019年第三季度,希腊商业银行的平均坏账率进一步下降至37.4%,在这种情况下,希腊商业银行的平均坏账率仍在欧元区国家中排名第一。

< p >

与中国相似。希腊的证券金融市场并不发达。希腊商业银行是希腊金融市场的主力军。希腊企业获得发展资金的主要渠道是向当地商业银行申请商业贷款。在银行坏账率高的背景下,希腊商业银行普遍“不愿放贷”。希腊企业发现很难从当地银行获得急需的发展资金——个人从希腊银行获得贷款就更难了。希腊商业银行的正常化是希腊金融市场正常化的基础,希腊金融市场的正常化是希腊经济复苏的基础。从这个角度来看,拯救希腊商业银行就是拯救希腊经济

在欧盟的大力支持下,希腊政府将从2019年10月起实施“大力士计划”,帮助希腊商业银行剥离坏账,以降低坏账率,促进希腊商业银行“恢复”信用中介和融资的核心功能,为希腊经济复苏注入力量

从希腊整体来看,希腊政府和希腊银行有权力“推高”房地产等核心资产的价格,首先让房主平仓,然后让银行和政府平仓,最终帮助希腊停止恶性循环并进入良性循环

从1992年02 0到2030年,我个人认为雅典房价最有可能“上涨约40%”,尽管难度不小——如果实现40%的涨幅(平均每年3.43%),这意味着经过20年的修复(复苏),雅典房价最终回到2010年的水平。 从1992年到2030年,雅典房价能上涨多少?猜一猜:

|在1992,025年前后,如果希腊商业银行的平均坏账率能降到20%以下,这意味着什么?霍青川

希腊雅典,1992年1月17日020