手机网站

手机网站

手机网站

手机网站

自2008年金融危机以来,中国非金融企业部门的杠杆率一路攀升,2019年第一季度达到156.88%,明显高于发达国家和新兴市场国家本文认为,资本产出比上升、股权融资下降和高储蓄率是中国杠杆率上升的原因。从长远来看,降低中国宏观杠杆率的合理途径是降低资本产出比,逐步发展资本市场,扩大股权融资比重,而不是将“去杠杆化”置于“紧缩信贷”的货币政策之中。过度收紧货币政策只会导致更高的杠杆率

2008年金融危机后,中国非金融企业部门的杠杆率一路攀升,2019年第一季度达到156.88%与国际形势相比,中国非金融企业部门的杠杆率明显高于发达国家和新兴市场国家,比发达经济体平均水平高出近70个百分点,比新兴市场国家高出60多个百分点。

目前,市场对高杠杆率的理解只是停留在高杠杆率上,因为债务积累太快,而杠杆率与资产负债率的偏离表明高杠杆率是由于债务扩张,这是一种误解。通过观察所有a股上市公司和工业企业的资产负债率,我们发现上市公司和工业企业的资产负债率都没有增加的趋势。

资本产出率、融资制度结构和储蓄率是影响杠杆率的三个主要因素:杠杆率等于资产负债率和资本产出率的乘积。除了资产负债率,资本产出比也是杠杆率的重要决定因素我国的资产负债率偏离了杠杆率的变化,这表明在杠杆率提高的过程中,资本产出比的提高是起作用的主要因素。债权融资比率和单位融资成本的产出效率也影响着社会金融的杠杆比率。债务融资在社会融资中的比重越大(新债务/新融资),单位融资成本(国内生产总值/新融资)的产出效率越低,杠杆率水平越高。此外,杠杆率与储蓄率密切相关。如果储蓄率上升,即使资产负债率保持不变,杠杆率也会上升。除了国内投资,一个国家的储蓄也可以用于出口。一般来说,国内投资与储蓄的比率越高,一个国家的资本产出比率就越高。

资本产出比上升、股权融资下降和高储蓄率是中国杠杆率上升的原因“信贷紧缩”或严格监管政策对去杠杆化的影响也受到这三个因素的制约。从历史数据来看,“信贷紧缩”对去杠杆化的影响很弱。原因是在货币增长率放缓的情况下,中国的国内生产总值增长率下降幅度较大。自2016年初以来,M2增长持续下滑,但非金融企业部门的杠杆率持续上升,直至2017年杠杆率下降,而同期工业企业的资产负债率呈上升趋势,表明2017年后杠杆率下降并非由于“信贷紧缩”的影响

从长远来看,降低中国宏观杠杆率的合理途径是降低资本产出比,逐步发展资本市场,扩大股权融资比重,而不是将“去杠杆化”置于“紧缩信贷”的货币政策之中。过度收紧货币政策只会导致更高的杠杆率中国“去杠杆化”的政策方向是提高资源配置效率。中国资本产出的低效率主要来自于低水平的投资效率和低水平的资源流动效率。发展资本市场也是降低杠杆率的重要政策方向。随着我国传统产业比较优势的逐渐丧失,产业升级的需求越来越迫切。扩大股权融资比例,支持经济创新。股权融资在社会融资中所占比重的增加将对降低杠杆率起到明显的作用。

高杠杆比率的本质是资源配置的低效率,这与流动性

无关中国非金融企业杠杆率高达

2019年第一季度,中国非金融企业部门的杠杆率提高了156.88%回顾2006年至2008年非金融企业部门杠杆率的变化,由于经济形势向好的杠杆率下降的趋势,自金融危机以来杠杆率一直在上升,经济低迷和企业盈利能力的恶化进一步加剧了杠杆率的上升。去杠杆化过程始于2015年12月,杠杆率在2016年6月后下降,直到2019年第一季度反弹3.33个百分点

与国际形势相比,中国非金融企业部门的杠杆率明显高于发达国家和新兴市场国家,比发达经济体平均水平高出近70个百分点,比新兴市场国家高出60多个百分点

高杠杆率源于债务扩张误解

非金融企业部门杠杆率变化趋势偏离资产负债率变化趋势。债务扩张不是杠杆率上升的主要因素。根据杠杆率的“债务/国内生产总值”计算公式,目前市场对高杠杆率的理解仅限于高杠杆率,因为“债务”增长过快,或者中国杠杆率的快速增长是由于债务积累过快通过观察所有a股上市公司和工业企业的资产负债率,我们发现上市公司和工业企业的资产负债率都没有增加的趋势。2008年后,中国企业部门的杠杆率大幅上升,但上市公司的资产负债率稳步上升,2019年第二季度大幅下降23.7个百分点,而工业企业的资产负债率则呈现明显下降趋势。从2008年至今,中国工业企业基本处于“去杠杆化、加速清算”状态,没有盲目增加杠杆。工业企业的资产负债率在2018年仅出现缓慢上升,而在这一缓慢上升阶段,中国非金融企业的杠杆率呈现明显下降趋势在一定程度上,可以解释中国非金融企业部门的杠杆率上升不能仅仅用企业的盲目杠杆率来解释。

低资产配置效率是非金融行业杠杆率高的主要原因

资本产出比、融资制度结构和储蓄率是影响杠杆率的三大因素。资本产出比上升、股权融资下降和高储蓄率是导致中国杠杆率上升的原因。

资本产出率上升是高杠杆率

的主要原因杠杆率等于资产负债率和资本产出比的乘积。除了资产负债率,资本产出比也是杠杆率的重要决定因素我国的资产负债率偏离了杠杆率的变化,这表明在杠杆率提高的过程中,资本产出比的提高是起作用的主要因素。

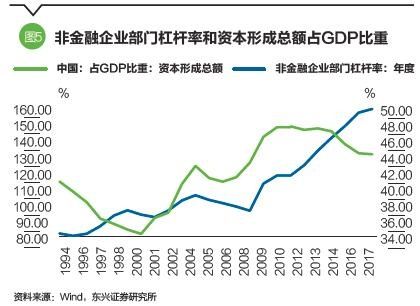

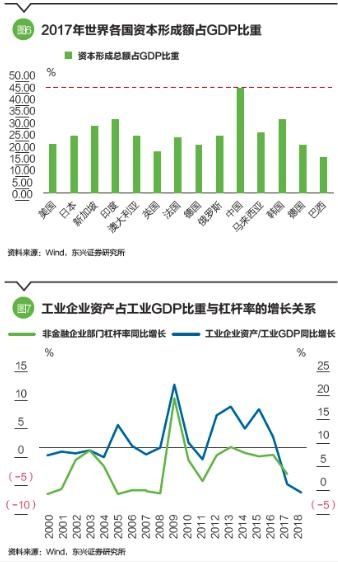

从国内生产总值构成来看,我国三大需求中资本形成总额占国内生产总值的比重处于较高水平。与2017年资本形成总额占国内生产总值的数据相比,中国明显高于其他主要经济体。中国的国内生产总值主要由投资驱动,这决定了当债务一定时,资本形成的增长率高于国内生产总值的增长率,从而导致资产负债率下降和“债务/国内生产总值”上升

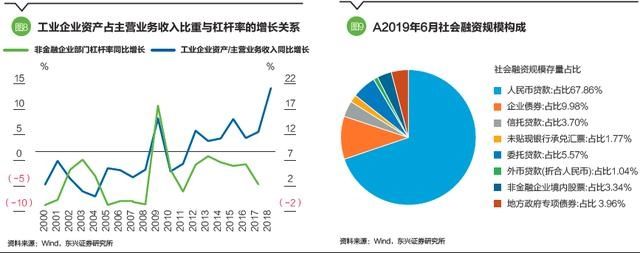

从资本存量数据来看,以工业企业资产/工业国内生产总值和工业企业资产/工业企业主营业务收入作为资本产出率的观察指标,可以发现资本产出率与非金融企业部门杠杆率变化之间存在明显的相关性这也是为什么即使资本负债比率下降,杠杆率仍然很高,而资本产出效率的下降是一个重要原因。

高债券融资比率导致

的高杠杆比率债权融资比率和单位融资成本的产出效率也影响杠杆比率。债务融资在社会融资中的比重越大(新债务/新融资),单位融资成本(国内生产总值/新融资)的产出效率越低,杠杆率水平越高。

中国资本市场仍不成熟,银行贷款一直在非金融企业部门的外部融资结构中占据主要地位。尽管近年来非贷款融资的比重逐渐增加,但股权融资的规模始终小于债券融资,这与发达国家以股权融资为主的融资结构大相径庭。2019年6月,人民币贷款占中国社会融资存量的67.86%,其次是企业债券,占9.98%,而国内股票融资仅占社会融资存量的3.34%

储蓄率上升是杠杆率

上升的第三大因素杠杆率与储蓄率密切相关。如果储蓄率上升,即使资产负债率保持不变,杠杆率也会上升。储蓄率对杠杆率的影响主要是通过影响国内资本与产出的比率来实现的:一个国家的储蓄除了用于国内投资之外,还可以用于出口。一般来说,在储蓄率不变的情况下,一个国家的国内投资与储蓄的比率越高,国内资本与产出的比率就越高观察中国国内储蓄率与资本产出比之间的明显相关性中国的高储蓄率也是高杠杆率的原因之一。

历史数据证明:杠杆率与信贷扩张无关,信贷紧缩对去杠杆

影响微弱历史数据显示紧缩信贷对去杠杆化

的微弱影响工业企业资产负债率的下降表明,货币扩张并没有导致工业企业负债扩张的过快。流动性宽松不能被视为企业部门杠杆率上升的核心因素。考察非金融企业部门的杠杆率与M2增长的关系,我们发现货币宽松和紧缩对杠杆率变化没有明显影响。自2016年初以来,M2增长持续下滑,但非金融企业部门的杠杆率一直持续上升,直至2017年,同期工业企业的杠杆率呈上升趋势,表明2017年后杠杆率的下降并非由于“信贷紧缩”的影响

信贷紧缩或严格的监管政策受到三个因素的限制

资本产出率继续大幅上升制约

虽然“信贷紧缩”可以限制企业信贷,从而降低资产负债率,但如果资本产出比仍处于较高水平,高杠杆率现象不会得到明显改善。近年来,工业企业的资产负债率与非金融企业的杠杆率之间的偏差清楚地说明了这一点。

债务融资占社会融资结构约束的90%以上

中国债券融资占社会融资存量的90%以上,而国内非金融企业存量占社会融资存量的不到4%如果债券融资在社会融资结构中的比例不能有效降低,“信贷紧缩”或严格的监管政策也不能长期起到降低杠杆率的作用。

高储蓄率限制

“信贷紧缩”或严格监管我们可以限制债务扩张,但不可能改变储蓄率的未来趋势,高储蓄率也会导致更高的杠杆率水平

未来去杠杆化政策的方向不应是“紧缩信贷”,而是提高资源配置效率

从长远来看,降低中国宏观杠杆率的合理途径是降低资本产出比,逐步发展资本市场,扩大股权融资比重,而不是将“去杠杆化”置于“紧缩信贷”的货币政策之中。过度收紧货币政策只会导致更高的杠杆率

“信贷紧缩”政策对“去杠杆化”几乎没有影响。减少货币供应将导致投资和消费增长下降,进而导致产出更大幅度下降,并最终提高经济杠杆比率。观察名义国内生产总值增长率和M2增长率,我们可以发现,自2011年以来,中国M2增长率逐年下降,已经低于2008年经济危机前的水平。然而,杠杆率继续上升,因为在货币增速放缓的情况下,中国的国内生产总值增速出现了较大幅度的下降。

近年来,“信贷紧缩”政策下的杠杆率没有下降,反而有所上升。货币供应量增长率的下降导致产出下降的程度大于货币供应量的下降,从而导致货币与国内生产总值的比率反向上升,即杠杆率上升在金融加速器的作用下,增加货币供应量的增长率将导致产出相对较大的增长,从而导致货币与国内生产总值的比率下降。因此,当货币供应量增长率增加时,杠杆率反而会降低。由于投资仍然是中国经济增长的最重要的驱动因素,在“信贷紧缩”政策下投资的减少也意味着经济增长的减少。结果是杠杆率反而提高了,这也是中国出现“杠杆率悖论”的原因

中国“去杠杆化”的政策方向是提高资源配置效率中国资本产出的低效率主要来自于低水平的投资效率和低水平的资源流动效率。中国投资效率低的主要原因在于创新水平和生产效率低。企业部门的经济增长主要是由扩大投资驱动的。中央经济工作会议提出了“稳定制造业投资”的政策,并详细阐述了“促进制造业高质量发展”的政策,以提高企业的自主创新能力。投资效率低的另一个原因是近年来政府投资对总需求的支撑作用。2008年全球金融危机后,中国采取了大规模的经济刺激政策,导致经济增长率短期上升。然而,在刺激政策的效果下降后,产出开始下降。特别是近年来,私人投资持续下降,政府投资成为总需求的重要支撑。然而,与私人投资相比,政府投资的效率相对较低,这也是近年来中国资本产出率快速上升的重要原因。资源流动的效率主要受商业环境的影响。近年来,中国的商业环境有了很大改善。世界银行最近发布的《2019年商业环境报告》显示,中国的商业环境比去年增加了32位,居世界第46位,仍有进一步改善的空间。

发展资本市场也是降低杠杆率的重要政策方向随着我国传统产业比较优势的逐渐丧失,产业升级的需求越来越迫切。扩大股权融资比例,支持经济创新。股权融资在社会融资中所占比重的增加将对降低杠杆率起到明显的作用。中央经济工作会议特别强调“科技创新局要坚守阵地”,“实行以信息披露为核心的登记制度”,“提高上市公司质量”当中国出口增长潜力下降时,这也是降低宏观杠杆的最重要方法。