手机网站

手机网站

手机网站

手机网站

公积金贷款的低利率也可以抵消每月的抵押贷款,这对购房者来说确实是一个强有力的保证。这也是因为公积金的保障逐渐满足了很多家庭对第二居所的需求。同时,这也增加了购房者购买房屋的意愿。那么,购房者借公积金贷款的成本效益是多少年?虽然很多人都知道贷款期限越长越好,但是利率的观察者还是忍不住想随着时间的推移减轻还贷的利息压力。

公积金低利率

公积金贷款利率相当低仅3.25%,且在新的贷款利率核算方法中不调整公积金的利率变动同时,按揭利率的上升并不包括在公积金的范围内因此,3.25%的贷款利率可以说是一个“免费”贷款成本价。

贷款利率越长,

公积金贷款期限越长达30年。如果贷款期限可以达到30年,那么它是挣来的。很多人会说,10年的公积金利息压力较小,30年的压力较大。事实上,情况并非如此,特别是对于那些已经借款30年并提前还款的人来说,他们已经自行加息了。

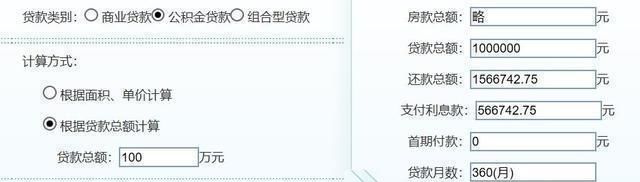

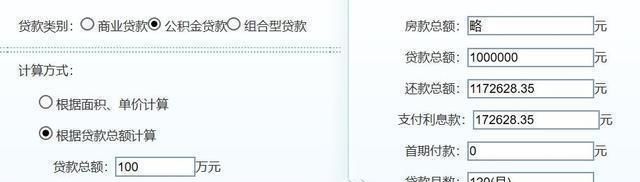

以上两幅图显示的是100万元的30年期和10年期公积金贷款的月还款额和利息。可以看出,30年期和10年期的月还款额相差5400多元,利率相差39.4万元。10年内偿还贷款似乎可以节省近40万英镑的利息,但事实并非如此。假设我们每月存5400元的差额,年利率为4%,存20年,30年总共可以存371.8万元。如果你先偿还贷款,然后按月还款额9770元储蓄,你可以在20年内节省357.6万元。这样,贷款将在30年内还清,30年期存款比10年期存款多14.2万元。

,当然,这些数据的计算是基于每月9770元的还款能力,如果不是,那么30年的贷款还款计划将更适合购房者。既然我们都使用公积金贷款,延长还款期是绝对安全的。