手机网站

手机网站

手机网站

手机网站

< p >文|唐大姐(易赛企业研究院研究室主任、武汉大学财税法律研究中心客座研究员)

作者关于土地增值税立法的文章(接口新闻“土地增值税是立法还是取消?””)引起了朋友们的怀疑:你反对税法吗?不,我全力支持税法。税法的初衷是税收必须得到人民的认可,财政扩张应该受到法律程序的限制,税法是社会主义民主和法治的具体体现

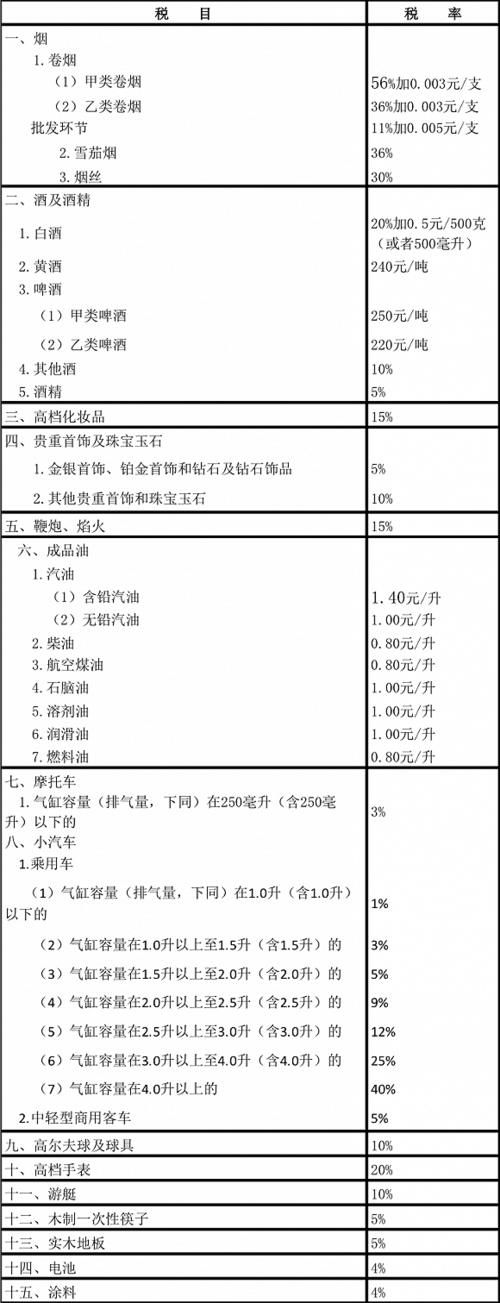

在现行税制中,消费税被认为是一种反复无常的税种,应该尽快立法。中国1994年征收的消费税是对特定消费品征收的税,但一个税种下有16个子税种。这16个子税种可分为五类:①过度消费会对人体健康、社会秩序和生态环境造成危害的特殊商品,如烟、酒、鞭炮、烟花、电池、油漆等。(2)奢侈品或非必需品,如高档化妆品、高尔夫球和工具、高档手表等。(3)高能耗和高档消费品,如汽车、游艇等。(4)属于不可再生或不可替代的石油消费品,如木质一次性筷子、实木地板、成品油等。(五)香烟、成品油等具有一定金融意义的消费品。(详情见下文附件)

除了收入再分配和增加财政收入外,消费税还有一个特殊的目的——正确引导消费,抑制超前消费引导消费是指人们普遍认为不健康和不健康的消费,如香烟、酒、鞭炮和烟花,应该“禁止征税”抑制过度消费是政府基于道德规范和公共利益的“强制性关怀”,以达到引导合理消费、倡导节俭和节约的社会目标。例如,1988年9月22日,国务院发布了《中华人民共和国宴会税暂行条例》,其中引入了餐饮税,以遏制宴会消费中的“铺张浪费”。宴会税于2008年1月15日正式暂停

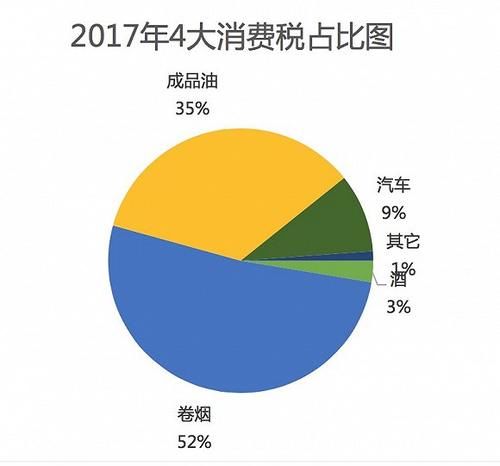

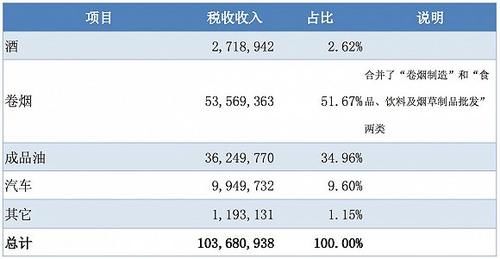

的消费税自2009年以来大幅增长,当年达到惊人的85.39%,2017年达到10368亿元(国内消费税,下同)今年上半年,国内消费税收入达到8471亿元,居第三位(前两位分别是国内增值税和企业所得税),同比增长23.3%,增速远高于其他税种(除新征收的环保税)消费税是国家财政收入的重要来源在涉及16种产品的各个行业中,消费税收入存在很大差异根据《税收年鉴》的数据,2017年国内消费税的主要收入来源于三类:卷烟、成品油和汽车。这三类(卷烟制造和批发相结合后)占消费税总收入的96%,而酒类消费税占2.62%,其他11项仅占1.15%仅就数量而言,除了香烟、石油、汽车和酒精以外的11种消费税对财政收入的贡献微乎其微。

开征25年消费税被认为存在标准落后、影响消费升级、双重征税和监管措施重叠等问题

1994年,政府认为肥皂是一种高消费,并一度征收肥皂消费税(税率为17%),直到2001年才征收。现在看来有点可笑。前国家税务总局税务研究所所长刘佐认为,高档奢侈品和服务的定义不应固定,而应随着经济发展、人民生活水平提高、消费结构变化和税制改革适时调整。随着中国进入一个新时代和国民消费水平的全面提升,当年被认为是高消费和奢侈品的标准已经不再适合当前的形势。高档化妆品、奢侈品、珠宝不再是遥不可及的商品,也不是需要受到道德谴责的不正当消费行为尤其是汽车消费已经成为城市家庭的一种常见消费产品。旨在抑制汽车消费的消费税与经济发展和消费升级相冲突。党的十九大报告指出,新时代的主要社会矛盾是“人民日益增长的改善生活的需要与不平衡和不充分的发展之间的矛盾”。抑制消费的升级显然违背了国家发展的要求。在计算增值税时,消费税也成为双重征税的一个因素消费税是内税,增值税是外税,应税消费品的含税价格包括消费税和增值税。增值税在计算增值税时只从不含税价格中扣除,而消费税仍然包含在内,因此在计算增值税时会出现双重征税的问题。

消费税作为消费税调控手段时,与其他行政调控手段重叠,如限购、限行和汽车排放标准,并单独征收购置税。政策重叠增加了消费者的负担,使政策决策更加复杂和困难。决策者很难澄清哪些措施有效,哪些措施无效,也很难判断在政策修订中应发挥何种政策作用。

消费税抑制消费和经济增长。消费税试图抑制消费,结果可能抑制经济发展以汽车产业为例,每个工业化大国都在大力发展汽车产业,带动钢铁、设备制造、精密仪器设备、基础材料、人工智能、汽车服务、物流、消费金融等大量相关产业的发展。上游和下游。据统计,2018年中国汽车工业总产值将占国内生产总值的7%。一些专家估计,汽车及相关产业的总产值将至少占国内生产总值的30%(李万里,2018新能源汽车蓝皮书)汽车工业是当之无愧的国家支柱产业。无论消费税多么有效,从消费税的目的来看,抑制汽车消费显然不利于经济发展和社会繁荣。当然,政府也会因消费下降而减少财政收入。

抑制消费的另一个副作用是消费者行为的转移。国内消费者消费的高档化妆品和奢侈品有很大一部分是在海外购买的。根据智言咨询2017年发布的一份研究报告,近年来,中国消费者购买了全球近一半的奢侈品,其中大部分消费在海外。2015年,中国海外旅游消费达到1045亿美元(年均增长16.5%),中国游客海外人均消费居世界首位。这不仅是税源的损失,也是中国零售业的直接损失。

通过对生产者征收消费税来抑制消费,这可能不会产生明显的效果。一些学者的研究表明,提高成品油消费税税率在短期内对成品油供应有明显的抑制作用,但长期效果不明显。成品油需求也有一定的抑制作用,主要体现在企业消费者需求下降,但对居民汽油消费的抑制作用相对较弱(尹音频,,孟莹莹,税务研究,2015年1月)

消费税成为财政“故意”扩张的工具消费税最大争议是“45天三调成品油消费税事件”成品油消费税是指对汽油、柴油、石脑油、溶剂油、航空煤油、润滑油和燃料油等7种成品油征收的消费税。1994年开始实施时,税率为无铅汽油每升0.2元,含铅汽油每升0.1元。在接下来的21年里有四次增长,第一次是在2009年,增长了4到7倍。然而,最具争议的问题是在2014年11月28日、12月12日和2015年1月13日之后的45天内三次上调成品油消费税。十八届三中全会决定提出实施税法的原则后,相关部门频繁、随意调整成品油消费税被公众视为“恣意妄为”,直接挑战了税法的意义。成品油消费税年收入达到3625亿元,占消费税总收入的35%。无铅汽油三次累计增长52%(从1元/升到1.52元/升),对财政收入贡献很大。

消费税大部分是在生产过程中征收的,隐藏在价格中。虽然它与公共消费的所有方面都有关系,也是构成消费品价格的成本之一,但消费者通常不知道这种税的存在。此外,由于没有法定消费税,是否增加或减少消费税由政府部门决定,因此财政的“故意”扩张是自然的。

税收首先是一种财政收入形式,本质上是国家对纳税人财产的“分享”。它把全民“同意”的法律原则放在最重要的位置,是税收的内在要求。另一方面,税收可能发挥的宏观调控功能是附带和补充的,过分强调是不合适的(刘剑文)

因此,消费税法应在现行税收法定计划中尽快修订。根据《立法法》第8条,消费税“税收的设立、税率的确定和税收的管理等基本税收制度”应通过立法加以严格限制,以防止出现财政扩张趋势。同时,还应调整消费税的功能设计,取消那些调控不力、抑制消费、财政贡献小的分税制。

附:消费税税目及税率表