手机网站

手机网站

手机网站

手机网站

8年6月27日,100强汽车经销商集团中国永达汽车服务控股有限公司(以下简称“永达汽车”)公布了截至2019年6月30日(报告期)的半年综合业绩根据

公告,永达2019年上半年新车销量为94,763辆,较2018年同期增长17.9%,豪华品牌新车销量较2018年同期增长24.2%,至60,981辆。二手车销量为19784辆,比2018年同期的19251辆增长了2.8%。

199营业收入291.058亿元,同比增长16.8%。其中,乘用车销售收入同比增长17.3%,达到244.824亿元(豪华和超豪华品牌新车销售收入同比增长19.3%,达到201.694亿元,其中豪华和超豪华品牌新车销售收入占新车销售总收入的82.4%)整体毛利率由2018年上半年的25.858亿元上升至2019年同期的27.721亿元,增幅为7.2%,整体毛利率小幅下降至9.5%,主要原因是乘用车销售毛利率下降至2.39%,售后服务毛利率为46.09%,与2018年同期基本持平

永达汽车2019年上半年净利润7.823亿元,净利率2.7%,同比下降0.4个百分点归属于母公司的净利润为7.341亿元,同比增长1.5%

2-019年上半年,永达汽车的股本回报率为16.8%,较2018年上半年下降,较2018年全年上升2.2个百分点根据中国汽车经销商协会发布的数据,2018年前100家经销商集团的平均股本回报率为9.4%,永达汽车2019年上半年的年度股本回报率高于2018年前100家经销商集团的平均水平。

决定净资产收益率的指标包括净销售利率、总资产周转率和权益乘数这三个指标分别反映了企业的盈利能力、经营能力(资产管理能力)和偿债能力。2019年上半年,永达汽车的净销售利率从2018年同期的3.1%降至2.7%。总资产周转率和权益乘数与2018年同期持平。

利润率

净销售利率可以衡量一个企业的利润率,反映该企业的销售利润率及其控制成本和费用的能力净销售利率=净利润/销售收入=(销售收入-总成本-税金及其他利润-所得税)/销售收入公报显示,永达2019年上半年的净销售利率为2.7%根据中国汽车经销商协会发布的数据,2018年前100家经销商集团的平均净销售利率为1.6%,2019年上半年永达汽车的净销售利率高于2018年前100家经销商集团的平均水平。 得益于以下部门的业务规划和管理:

新车销售快速增长

新车销售内部管理优化,通过强化“综合销售毛利”为核心的考核和管理模式,在营业网点全面实施标杆管理和关键关键关键绩效指标的利润提升。扩大业务的自行车盈利能力的增长推动了新车销售的综合盈利能力。

继续完善“新零售”客户服务体验模式,提高服务效率,利用电视销售渠道优势扩大集团品牌影响力和知名度

售后服务稳步增长

积极开展行业合作,加强数据分析,提高客户寻访线索的数量和成功率,同时不断优化维修业务结构和配件装饰用品库存结构;引入课程和校企合作加强维修技术人员技能培训和储备

二手车业务持续增长

继续深化精益管理,积极构建二手车“新零售”商业模式,初步实现“二手车互联网连锁网络金融”的全新商业模式目前,全国已建立了126家二手车零售点。

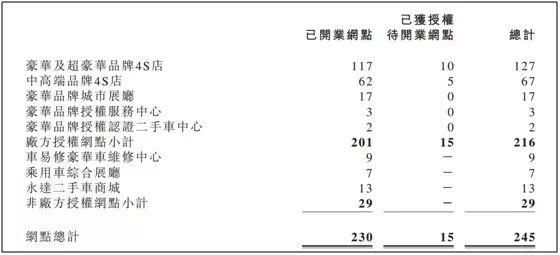

集团网络优化推广

集团继续贯彻“轻量化、模块化、集约化”原则,优化重点领域品牌组合截至2019年6月30日,本集团网点详情如下:根据

公告,永达汽车售后服务业务在2019年上半年保持增长,业务收入达到42.443亿元,同比增长14.7%,占总收入的14.6%。售后代理服务收入达到5.323亿元,同比增长14%

2-019年上半年,永达汽车金融保险业务总收入7.79亿元,同比增长9.3%

资产管理能力

汽车经销商的重资产特征使得高融资需求成为业务标准。经销商通过车辆生产证书抵押到银行融资,并使用杠杆资金进行日常经营和购买。如何利用有限的资金来加快车辆的流通,提高资金的利用率,提高运营效率,在经销商的运营中起着至关重要的作用因此,在行业中,资产周转率和存货周转率通常用来衡量企业的资产管理能力,以应收账款周转率和应付账款周转率为补充来衡量企业的资产管理质量资产周转率=销售收入/总资产根据

公告,永达2019年上半年总资产周转率为1.89倍,连续三年保持不变。库存周转率为8.8倍,库存周转天数较2018年同期大幅减少

权益乘数

权益乘数反映了企业的偿债能力,也反映了企业对财务杠杆的使用权益乘数=总资产/净资产=1/(1-资产负债率)

2-019年上半年永达汽车的权益乘数和资产负债率分别为3.31%和69.8%,杠杆率与去年同期持平。根据中国汽车经销商协会发布的数据,2018年前100家经销商集团的平均资产负债率为69.0%,永达2019年上半年的资产负债率与2018年前100家经销商集团基本持平。

流动比率是衡量企业流动资产在短期债务到期前转化为现金偿还债务的能力。比率越高,企业资产的流动性越强,短期偿债能力越强。流动比率=流动资产/流动负债。通常情况下,企业的流动比率应在2 :1以上(由于经销商用于库存融资的流动负债较高,汽车流通行业的指数将低于2: 1),即流动资产是流动负债的两倍,以确保企业的短期偿付能力。根据公报,永达2019年上半年的营业额为103.3%,低于2018年同期。

在2018年中国汽车经销商协会百强经销商群体中排名第四

2019年,受宏观经济和国际形势等多种因素影响,豪华车品牌逆势增长,全年保持较高增长率,市场份额逐年增加。同时,在环保和产业双重政策因素的引导下,新能源汽车销量强劲增长,纯电动汽车成为新能源汽车市场增长的主要驱动力。永达汽车在年报中提到,将始终坚持豪华车经销商集团的立场,继续发展豪华车和超豪华车品牌销售服务行业。同时,将推动“二手车、汽车金融和新能源”三大产业板块向规模化和市场化方向自主发展,形成“1/3”的产业结构。此外,永达汽车将积极拓展二手车业务、金融业务和旅游服务业务,构建以客户体验为中心、大数据智能应用为内外的新型集成数字零售系统。展望未来,汽车产业的整体发展空间仍然很大,但面临的挑战和困难越来越多。市场淘汰机制逐步形成,要求行业参与者不断进行精细化管理,构建高效的运营模式,增加有效规模和市场覆盖面,成为行业的“领头羊”。

对本文有任何意见,请将页面拖到评论

的下方