手机网站

手机网站

手机网站

手机网站

应该说,自3月份以来,上市公司的年报进入了一个密集期。或许大多数人都在思考如何发现意外的年报,提前溜进去,同时思考上市公司年报中隐藏的风险。

覆盖了去年全年的30家公司,包括财务风险较大的公司,如

< p >何谦香料工业

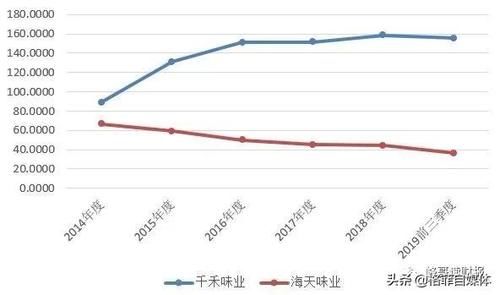

的盈利能力可以看出,虽然毛利率在逐渐上升,但已经上升到46%,这与领先海天是一致的。然而,净利率和净资产收益率相差甚远。何谦的净利率只有15%,而海地的是25%,何谦的净资产收益率刚刚超过13%。即使在上市之前,最高利率也不到15%,远低于海地的30%+256%

从盈利能力来看,何谦根本不是优等生,盈利能力还没有呈现出增强的趋势。

同时,他的销售费用也要注意盈利能力。近年来,销售费用投资逐步加强,销售费用率从15%逐步提高到23%如图:

何谦香精行业销售费用率为

7年的销售费用投入导致毛利率增加了14个百分点,这似乎是一笔划算的交易。如果你仔细观察这三个比率的趋势,你会发现销售费用的进一步投资将对公司2017年后的盈利能力产生负面影响。销售费用投资的边际效应已经完全消失了!

与盈利能力同等重要的是库存管理能力。我们将重点关注库存周转天数,如图所示:

天

< p >何谦香料工业

的库存周转天数2-014年,何谦股票的周转天数为89天,海地股票为66.7天。差别还不明显但几年后,何谦股票的成交量越来越慢,达到158天,而海地股票的成交量越来越快,缩短到44天

这,我在我的杰作里

何谦和海地

的单位成本比较表明,虽然何谦自称是高档酱油,而且在市场上销售非常昂贵,但酱油的成本和毛利率与海地相当。这是为什么?

最初,其毛利率是根据销售给经销商的毛利计算的,而超市看到的价格实际上反映了经销商的收入/毛利,与上市公司无关

的毛利润和终端销售价格的组合意味着什么?

表明经销商实力太强,无法拿走原本属于何谦的毛利润,或者何谦产品没有足够的竞争力,只能通过高毛利润来刺激。这是一个值得思考的问题。

我认为这里最大的可能性是,在品牌力量建立之前,何谦只能通过放弃利润来平衡经销商销售的不足,何谦声明中的已发行商品就是一个例子。

无论从盈利能力还是库存周转率来看,何谦的业绩都不如业绩增长率好。

虽然的盈利能力和现金流是可以接受的,但发酵期长导致的库存增加和非主流生产技术导致的固定资产投资高(我懒得提高固定资产的使用效率)的结合,使得何谦风味行业的整体现金状况处于短缺的边缘。

与此同时,何谦的扩张速度丝毫没有受到影响。一方面是外资并购,1.5亿元收购镇江恒康,进入食醋行业;一方面,在年销售量不足15万吨的情况下,仍有必要扩建年产25万吨的酱油项目,并计划投资扩建年产30万吨的酱油项目

激进管理总是给投资者一个很大的期望,但投资者是否幸运地享受它是另一回事。

鲁迅曾经说过,读《红楼梦》,经济学家看见易,道德家看见尹,天才学者看见...

199.9万粒谷物的报告也是如此。激进的人会看到十倍的股票数量,我会看到金融风险。文章来自:晚上晚餐

免责声明:本文中的所有意见仅为代表个人意见,不构成对任何一方的投资建议。

版权保护:版权属于原作者。请转发并注明来源。