手机网站

手机网站

手机网站

手机网站

长期以来,美国完善的养老体系、先进的医疗设备和优质的自然环境一直是大量中国人选择在美国安度晚年的原因。那么,在美国过上舒适的晚年要花多少钱?

根据CNBC的建议,通常有三种计算方法(这里所有的税前收入都已经计算过了):

1.4%原则

4%原则是美国最常用的方法,也就是说,用你的年支出除以4%(或乘以25)来获得你的养老金需求例如,每年的支出约为4万美元,这意味着你需要准备100万美元的储备金来享受你的晚年。

2,70%规则

这个算法意味着你需要为养老金准备70%的平均收入根据美国的标准,一般人在63岁退休,预期寿命为85岁,即退休22年。如果你的年收入是60,000美元,那么你需要准备60,000美元* 70% * 22 = 924,000美元的养老金

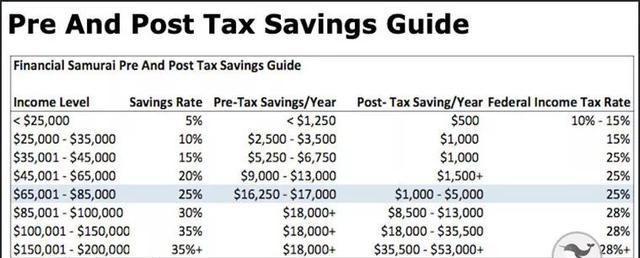

3,5%-35%规则

还有一个更复杂的算法,就是根据年收入来计算当你的年收入在35,000美元到45,000美元之间时,你需要将税前收入的15%存起来用于养老金。当你的年收入在85,000美元到100,000美元之间时,你需要将税前收入的30%用于养老金...当然,如果你能存更多的钱,那就太好了。具体算法如下:

1。你还需要考虑什么?

但是这难道不意味着如果你存够了钱,你就可以高枕无忧了吗?事实上,情况并非如此。福布斯金融委员会专家警告说,在计算养老金时,还应该考虑到许多意想不到的情况。

1。由于先进的医疗技术,预期寿命比预期的长256岁以上199岁。长寿不再是一件遥远的事,尤其是对85岁以上的人来说。如果我们超过了预期寿命,我们该怎么办?养老金应该存多少?这是一个每个人都必须考虑的非常现实的问题。

2。生活方式对储蓄有很大影响

你的生活方式决定了你的储蓄金额。如果你一直花很多时间,传统的算法可能不适合你,你可能需要提前存2到3倍的养老金。

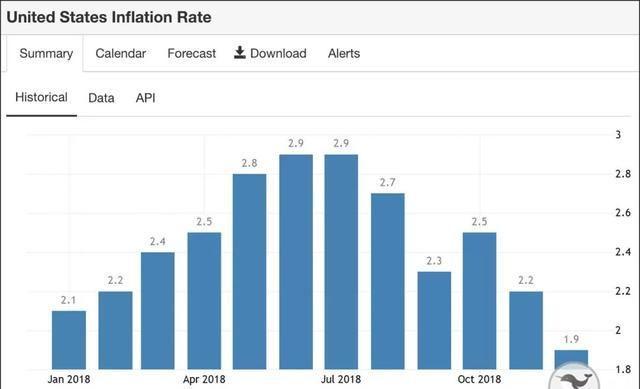

3。需要抵御通货膨胀

你知道,银行里的钱除了贬值没有任何优势,根据贸易经济学的统计,1914年至2018年美国的平均通货膨胀率为3.27%,2018年的平均通货膨胀率为2.45%,所以,如果有一些稳健的投资,它会更好地为你抵御通货膨胀

4。重大疾病、慢性病或长期护理

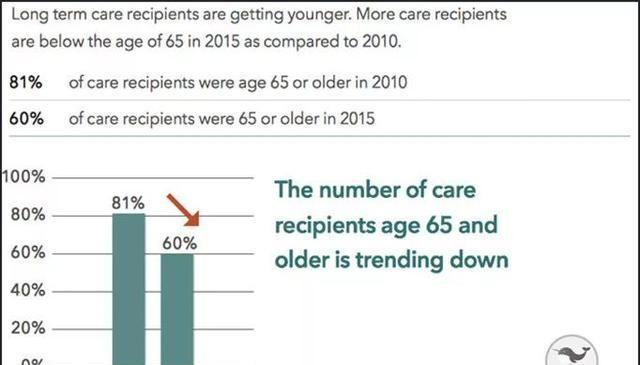

老实说,养老金的使用方式多种多样,因人而异。然而,如果你遇到重大疾病或需要长期护理的疾病,你可能会对更多的养老金感到不安全。根据美国最大的长期护理保险公司Genworth的一份报告,2010年,65岁以上需要长期护理的美国人比例高达81%。一般人需要3-4年的长期护理。

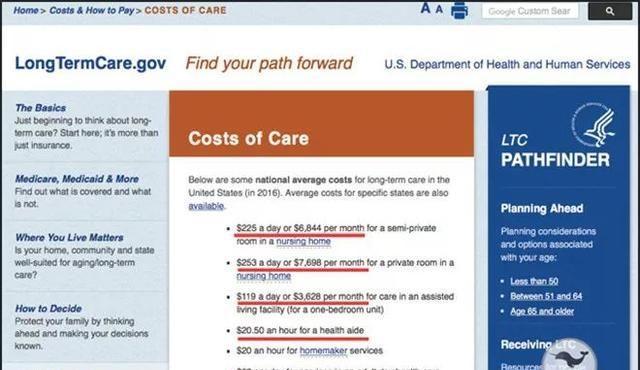

在美国长期护理有多贵?2016年,美国全国长期护理的平均费用为每天225美元,疗养院半开放式私人房间每月6,844美元。全包房每天253美元,每月7,698美元;一个房间每天119美元或每月3,628美元,用于护理辅助生活设施;卫生助理每小时20.50美元;家庭主妇服务每小时20美元。成人健康中心的服务费是每天68美元...

2。美国人如何应对紧急情况?

,美国人如何应对这种紧急情况?他们最常见的做法是在养老金中增加人寿保险。

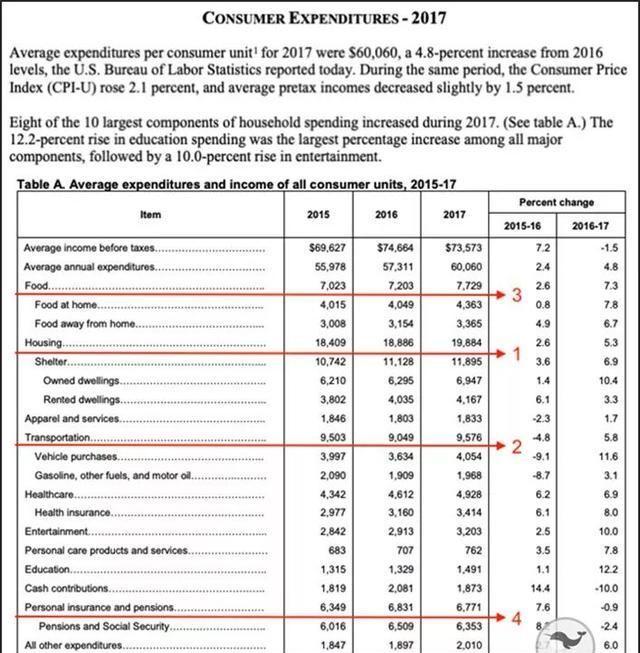

根据2018年9月11日发布的2017年美国年度支出统计数据,美国人在养老金和人寿保险支出方面排名第四。

3。为什么美国保险如此受欢迎?

对于美国人来说,人寿保险不仅仅是给家庭成员和孩子留下一个保证,也是为了看到保险的附加值:

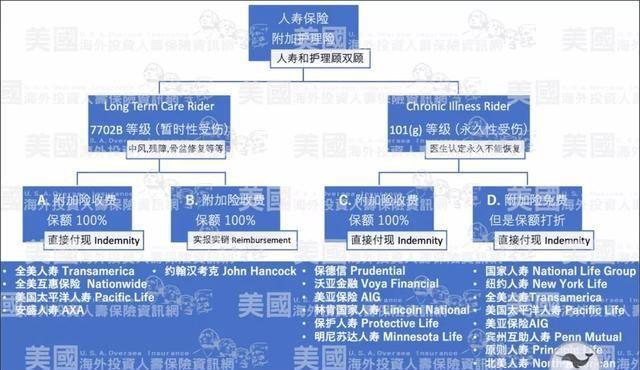

1。长期护理附加)或慢性病

人寿保险在美国可以与长期护理保险或慢性病保险一起购买。一旦需要,保险公司将支付所有必要的费用,而不用担心养老基金耗尽的风险。

长期护理附加条款的特点是“暂时伤害可以解决”例如:中风、残疾、骨盆修复等。这种疾病或意外伤害的特点是:需要一定的时间来培养,但他们都可以恢复正常的生活水平。即使许多公司遇到老年痴呆症等长期疾病,也不需要90天的自付费等待期证明。

慢性病保险基本上要求永久性损伤或永久性残疾索赔公司通常需要医生证明来确认被保险人的状况在一生中很难恢复。许多保险公司将要求在一年内有90天的自付等待期证明。因此,相对来说,购买慢性病保险的理赔程序比较严格,保单也不容易脱险。

以下是不同保险公司提供的护理类型:

2。重大疾病

重大疾病对每个家庭都有身体和经济上的损害。据统计,美国每年有735,000人患心脏病,四分之一的病人因此死亡。中风患者每年有795,000人。最引人注目的是癌症人群,2018年新增癌症病例1735,350例,每年每100,000名癌症患者中有163.5人死亡。

但是如果你有人寿保险,那么你可以和重病保险一起购买,作为更高级别的预防保险。然而,就这一点而言,每家公司的规定是不同的。例如,一些公司规定,医生必须为心脏病、中风、癌症、肾衰竭末期、重要器官移植、失明、瘫痪、艾滋病、再生障碍性贫血(骨髓)、首次冠状动脉球囊扩张(心脏)、首次冠状动脉旁路手术(心脏)、运动神经元疾病或中枢神经系统疾病等索赔出具证明。

3。低保费高保险额

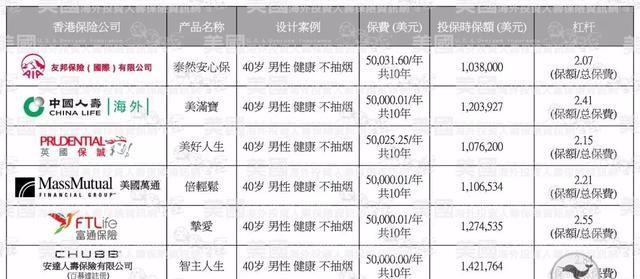

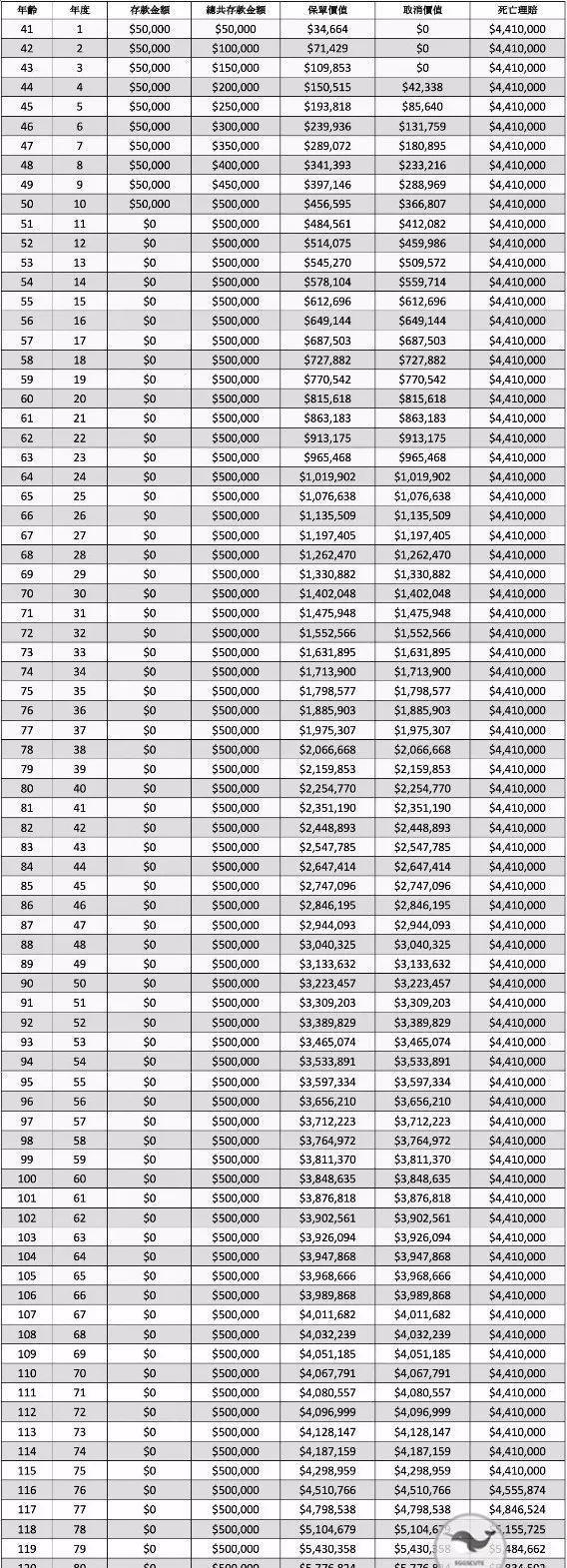

许多人购买美国保险是因为它的低保费和高保险额,这可以从美国和香港人寿保险的比较中看出(美国比香港便宜441%)

根据以下40岁受益人的美国人寿保险数据,

香港人寿保险

1保费:50,000美元。

的相应保险额约为1

美元,而美国人寿保险

1:50,000

的相应保险额约为441万美元

。与香港的保险相比,这六家公司的平均杠杆率超过2倍,但美国的保险可以达到杠杆率的8.8倍(覆盖率/总覆盖率;441万/50万)

4。现金价值和投资

人寿保险的最大特点之一是随着时间推移现金价值不断增加,这是对抗通货膨胀的最佳方式。除了普通人寿保险的功能之外,人寿保险中的可变万能寿险和指数万能寿险还可以让客户投资保单,从而获得相应的回报。

的同时,它也为您带来了最终的经济保障。在资金短缺的情况下,您可以根据保单的现金价值以非常低的利率获得贷款,并在危机时期后归还资金,而不会对保单造成任何负面影响。

5。合理避税

如果你在美国拥有一两栋房子,那么别忘了美国还有另一项高税收——遗产税特别是对于在美国拥有房产的外国人来说,美国的免税金额仅为60,000英镑,超出部分将由国内税收署按40%征税,并在9个月内支付,否则房产将被拍卖以缴税。

这一次,保险将能够发挥其最大的作用你可以直接用保险索赔的钱来支付遗产税,而不用担心拍卖的风险。美国人寿保险索赔可以很快解决,通常在几周内,这就是为什么许多外国人可以用人寿保险基金来支付遗产税。

但是,应该注意的是,并不是所有的保险都可以通过其他类型的保险来购买,不同的公司有不同的最低保障机制和最高限额,因此建议每个人都必须找到一个可靠和真诚的保险经纪人来咨询和购买。

如果外国人想购买美国保险,他们必须有一个精通外国保险业务的保险经纪人,因为外国人在购买保险方面也与当地人不同。没有人想穿越遥远的海洋。最终它将是空的。只有可靠的保险经纪人才能从专业和负担得起的角度为你选择最可靠和最合适的保险。不要害羞,无论何时你心中有任何疑问,你都应该及时与你的经纪人沟通,以免引起误解,影响你自己的切身利益。