手机网站

手机网站

手机网站

手机网站

从基础广泛的指数,到创业板指数,到中国证券分红指数,ETF“价格战”从未停止过去年,

199股票型开放式指数基金的规模相对于市场一直在扩大,在市场需求快速扩张的背景下,ETF产品成为公开发行机构布局的“必争之地”。最近,ETF的利率战已经蔓延到中国证券红利指数领域仅用了九天时间就在中国推出了第一只中国证券红利ETF,并以较低的利率推出了第二只同类ETF。据业内人士透露,

已经发布了中国基金销售正从“卖方模式”向“买方模式”转变的信号

9年ETF“利率战”息差

9年10月21日,招商基金推出中国第一只招商证券红利ETF根据

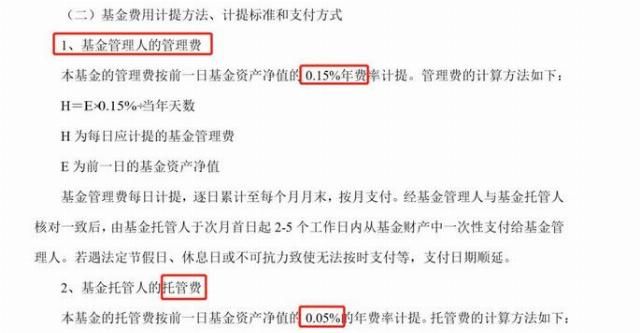

数据,招商基金的中国证券交易所基金(ETF)管理费和托管费分别为0.2%和0.1%。就股息设定而言,该基金的双赢指数为1%,股息可以支付。收入分配不需要补偿浮动损失

,然而,10月30日,欧洲金融时报开始发行值得注意的是,该基金将下调0.15%的管理费和0.05%的托管费

与目前上市的股指基金相比,一方达中证红利产品的年管理费和托管费总额为0.20%,远低于同类产品0.58%的平均管理费。

根据Choice的数据,目前市场上有6只分红基金,它们的管理比率从0.5%到1.5%不等托管费从0.1%到0.25%不等

EFTA中国证券红利ETF产品的诞生,意味着ETF“利率战”已经蔓延到中国证券红利指数基金领域

不是主流ETF

。据悉,中国证券股利指数于2008年5月26日正式发布。它以沪深a股中现金股利率高、股利相对稳定、具有一定规模和流动性的100只股票为成份股,以股利率作为权重分配的依据,反映a股市场高股利股票的总体情况和趋势。

,但是,值得注意的是,中国证券红利ETF基金并不是市场上最主流的ETF指数基金

目前,市场上有三种最主流的交易所交易基金:

优先,跟踪主要沪深指数的交易所交易基金以300ETF为例,有很多市场,其中有三个具有代表性:华泰百利沪深300ETF、华夏沪深300ETF和嘉熙沪深300ETF

秒,跟踪中小型ETF例如,华夏中小板ETF、一方达创业板ETF、华安创业板50ETF

第三,工业ETF基金例如,它分布在金融行业、黄金主题、信息主题、消费行业、医药行业、军工行业等。

降低费用或“弯道超车”

那么,易方达降低“非主流”ETF基金费用的逻辑是什么?

事实上,ETF市场不同于主动管理产品,它是一个具有先发优势的市场。这一特点给后者带来了巨大的挑战。

根据广发证券的统计,中国整个ETF市场的产品规模具有明显的集中于主管经理和主管产品的特点,马太效应非常明显目前,大多数ETF基金经理主管都发布了跟踪基础广泛的股票指数的“旗舰”产品,其中前10名基金经理占ETF总规模的近90%,占总数的60%以上。

北京一位公开募款人说,“指数基金是一个非常标准化的产品,产品同质化非常严重。基本上,谁发行了这一领域的第一只指数基金,谁就有可能获得先发优势,成为这一领域的主要参与者。”“

”他补充说,如果要“在弯道上超越”,后期产品必须在其他领域有吸引力,例如费率“易方达实际上在指数基金方面做得很好,拥有完整的产品线,但有些产品并不是第一批发行的,降低利率以抢占市场也是其手段之一。

业内人士表示,总的来说,大型总部基金公司“有资本”并不介意牺牲部分费率作为“广告费”,但降价本身会给其他公司带来压力。

,然而,有基金经理认为“目前,少数公司和少数产品的费用降低对ETF市场结构的影响有限。”此外,简单的费用削减对行业结构的影响是有限的,投资者在选择ETF投资时有多种考虑和标准,而且利率不是唯一的考虑因素。“

ETF利率战正在升级

事实上,ETF基金的“利率战”并不新鲜,毕竟它已经从年初一直持续到年底随着

进入2019年,ETF的竞争将会越来越激烈。通过降低ETF利率来增加市场份额已经成为基金公司的关注焦点。

年初,平安基金开始了ETF利率战的第一枪。

3年,平安基金新品种平安创业板的管理比率仅为0.15%,托管比率为0.05%,总比率仅为0.2%随后,欧洲自由贸易区基金接过接力棒,将欧洲自由贸易区中国500ETF、欧洲自由贸易区摩根士丹利资本国际中国a股ETF及其关联基金、欧洲自由贸易区上海和深圳300 ETF的利率调整至0.2%

与此同时,银华、富裕国家和其他基金公司也纷纷下调跟踪沪深300和中国证券500指数的股票产品的收费。

年8月,ETF利率战被“升级”

9年ETF价格战从沪深300、中国证券500等基础广泛的指数蔓延至创业板指数

8年7月7日,CGB基金宣布决定降低CGB创业板交易所交易基金及其附属基金的管理费和托管费管理费从0.50%/年降至0.15%/年,托管费从0.10%/年降至0.05%/年,总费率从0.60%/年降至0.20%/年

随后,CGB创业板交易所交易基金成为创业板指数全市场跟踪率最低的两个交易所交易基金之一,而CGB创业板交易所交易基金联动成为跟踪率最低的场外交易指数基金。

“卖方模式”变为“买方模式”。

内部人士认为,目前基金公司的“减息”方法是顺应行业趋势的一种方式。未来,中国基金销售生态必将从“卖方模式”向“卖方模式”转变

何补充说,目前中国的基金销售主要是基于“卖方模式”,即通过销售产品或促进客户交易来获得一定比例的销售费用或佣金,但这种模式与客户利益相悖。但是,通过向客户收取投资咨询费、选择投资目标、以客户利益优先的方式为客户配置资产的“买方模式”,选择的基金必须是低利率的指数基金,资产配置模式也必须是低周转率的长期投资模式。

业内人士补充道,“据估计,从卖方模式到买方模式的转变将是漫长的,这类似于知识收费。”

,然而,也有观点认为,指数产品开始“利率战”还为时过早

上海证券基金评价研究中心的刘益谦在研究论文中说,“在目前的时间点上,我们认为指数产品利率战是不合适的。”经过30年的发展,美国指数产品拥有一个完整的、多样化的产品线,具有突出的工具特征。然而,我国仍处于公共基金指数产品的发展时期。例如,利用利率战抢占市场或制造寡头垄断会降低服务质量,损害普通投资者的利益。“