手机网站

手机网站

手机网站

手机网站

本文作者已向大家分享了有关存款准备金的相关知识。它适合付费项目管理,渠道项目管理和任何学生谁想知道的相关知识储备学习。中央银行发布

-1和

监管政策,主要是针对公积金违规、挪用等问题进行整改,充分说明当前公积金向支付机构进行自我控制所带来的风险已经受到监管部门的关注。

2016第112号

2017第10号

2017第45号

2017第248号

在上述背景下,央行于2017年1月13日发行第114号。主要话题如下:

| 100%存款1992年1月14日019;2年7月9日017按月提高存款比例;

存款时间为每月的第二个星期一;

存款基数上月平均准备金余额;

原储备银行账户将于2019年1月14日前全部关闭。除特殊账户外,

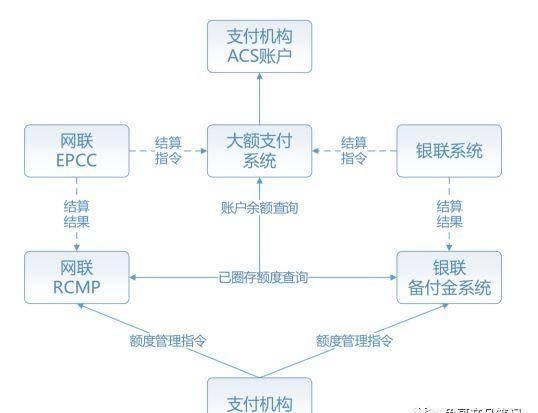

2和银联-网银联合存款方案

银联侧提供两套储备资金集中存款和支付方案。下面将逐一介绍。为了明确银联在这一过程中的作用和阀杆,首先引入100%存款准备金的实施。银联正常收款与代理支付业务的资金流关系:

1。代理支付

支付公司在中国人民银行开立ACS账户后,资金存入ACS账户。当通过银联进行代理支付时,支付机构需要先从ACS账户向银联申请资金,银联方实时支付持卡人的银行卡。

2。接收

的过程正好相反。持卡人完成交易后,资金流首先从个人银行账户转移到银联,然后支付机构再从银联转移到ACS账户,接受中央银行的监管。基于

,银联如何与支付机构和中央银行实施上述流程?

银联有两种方案,如下:

模式1:虚拟中介模式,通过提供和收取资金来改变实际金额

模式2:定额映射模式,通过定额调整增减,不涉及实际资金的变化,只涉及清算时点的资金变化。

人认为模式1只能用于过度结算。模式2类似于互联网连接方案,操作更简单,通过在固定结算时间点进行资金余额结算,可以有效降低系统压力。

模式一储备资金通过其储备和归还接口移交给银联,并向银联发送不同的指令,实现商业银行储备资金主存银行与中国人民银行自动柜员机之间的资金交换。储备资金的提取是通过银联的储备资金和返还资金的接口实现的,通过向银联发送不同的指令,实现了商业银行储备资金主存银行与and ACS之间的资金交换

,其中,拨备指实际资金转入银联虚拟户,归集指实际资金转出银联虚拟户

模式2实际上是银联和互联网联盟共同协商制定的存款方案。在这里,这两个联合会并不区分,而是一起介绍的。

首先介绍几个名词的含义

准备金账户余额:即ACS账户余额;

映射额度:支付机构分配给银联/银联的可支取额度

可用额度:银联/银联支付结构的可用余额

,可直接用于其他业务的支付。以中国银联为例:

3。存款

首先,支付机构肯定要通过中国银联和网联两个渠道,所以存款和代存不能只通过一家银行完成,那么存款时间就是通过中国银联系统申请回款,并将中国银联支付机构的存款准备金转入ACS账户

也是通过互联网连接的情况。互联网连接的特别之处在于,在非银行账户业务中,互联网连接实际上只是进行清算,而不是结算,因此资金实际上是通过大额系统从银行直接转移到美国运通账户。

资金全部上缴,支付机构如何为商户结算?

4。在代ACS支付

后,支付机构可以使用“配额映射”方案将ACS池中的部分资金分别支付给银联和网联进行结算和其他业务,然后银联和网联的可用余额也将增加这部分资金,支付机构通常可以通过银联网联进行结算。

以栗子为例:

3。分析和理解支付公司需要解决的问题

建立新的资本体系

解决支付机构准备金账户、资本账户和自有资本账户之间的系统配置和手工配置问题;

实时监控头寸和配额,解决两个银行之间分配配额的映射问题。

作为统一的账户分录,集中管理收款、支付信息流和资金流,与支付公司内部账户联合管理。

间接加强了断开直接连接的工作。如果支付机构与银行之间的直联渠道收付款不能通过ACS账户或支付机构的储备银行,则直联模式将被完全打破

,合理分配二级资金分配,最终实现二级资金的系统管理,实现合理分配资金的收付。

支付机构全面降低了准备金利润,降低了与银行的议价能力。与此同时,不断上涨的支付成本导致英美烟草等巨头逐渐开始对终端资金的收取和转移等服务收费,从而降低了自身成本。

与此同时,无论是像这样的toB,还是支付宝、微信这样的toC巨头,无论是退出余额宝这样的财务管理工具,还是为B方提供更合理的财务管理或其他解决方案,来结算ACS账户资金的存款并赚取一定的利润,这都可能是支付公司未来在这一业务稳定下来后重新关注的方向。

准备金存款将产生深远影响。支付机构依靠储备基金赚取利润的时代已经结束。双层模式不仅从信息流上形成了强有力的监管,而且从资金流上实现了根本性的控制。同时,它也给三方支付和商家的商业模式带来了很大的冲击。例如,ACS帐户不再接受来自C端或B端商家的直接贡献,许多原始业务模式都受到影响。在

强监管模式下,如何创新支付服务,服务更多行业和场景,需要大家的共同努力~~

图片来自Unsplash,基于CC0协议