手机网站

手机网站

手机网站

手机网站

在高通货膨胀和生活成本的压力下,财务管理已成为现代社会的一种必然。"现在进入科学委员会合适吗?"

“未来几年,哪些城市住宅有升值潜力?”

“我应该购买哪个基础基金?”

“我结婚后如何做好家庭资产的分配?”

为投资和财务管理开辟了各种社区岗位。这种“财富焦虑”随处可见。显然,在当今通货膨胀严重、生活成本高的现代社会,财务管理已经成为一种新的社会需要。

,在解决这种财富焦虑时,往往更注重能带来及时结果的“实际操作”,但更容易忽视其背后的规律。

今天,哥伦布(身份证号:辛子友2019)在这里与大家分享投资理财应注意的“五大法则”。你会因人而异。

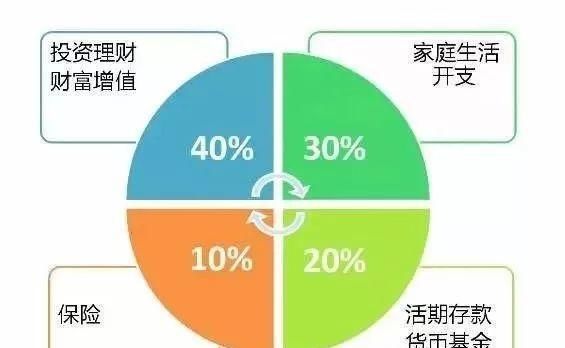

1,4321法

本法规定,

的合理< p >家庭资产配置比例应为:基金、股票、房地产、P2P网络贷款等方面投资的40%;30%的生活费;银行存款20%,保险10%。

当然,这种投资组合更适合高净值用户,但它也告诉我们一个简单的事实:不要把鸡蛋放在同一个篮子里,你应该知道如何对冲你的资产并为自己留有空间,至少不要做“建立基金投资或以每月第一份工资购买P2P”的傻事

另外,“4321”的组合法则并不适合所有人。严格来说,它不是每个阶段投资组合的固定比例。例如,在当前的低利率时期,许多追求高回报的朋友甚至不喜欢像余额宝这样的小基地,更不用说银行储蓄了。一个更简单的建议是,我们每个人都应该根据他/她的风险偏好、风险承受能力、投资能力和财务管理目标合理地分配他/她的投资组合。

2,72 laws

该法律实质上是对复利

的变相适用

,比如说,如果你现在在银行存10万元,利率是每年6%,利率每年都会回落。12年后(72/6),银行存款将变成20万元。

3,100/80年龄法则

意味着一个人年龄越大,他的风险承受能力越弱。从100或80减去你的年龄,你得到的数字是你可以投资的高风险投资的比例,比如股票。

,这个比率的算法是80减去你的年龄乘以1%如果你现在30岁,你可以将总资产的50% [(80-30) × 1%]投资于股票,但当你50岁时,这个比例不应超过30%

不得不说这只是一个参考标准,否则会因人而异。如果你是一个高收入群体,并且有较高的风险偏好,那么这不是一个红线标准。

4,double ten law

这个法律意味着购买保险的费用最好占家庭资产的10%,保险金额最好是年收入的10倍。

假设家庭收入为12万元,保险总额为120万元,年保费可达1.2万元。当然,这也用作参考标准,因人而异。例如,对于还没有成家的白人小工人,他们暂时不会考虑购买保险。对于拥有数亿资产的当地大亨来说,这一比例并不合适。对于李嘉诚和马达这样的大富豪来说,他们可能不会为自己投保年薪的10倍。他们将更多地考虑保险费和保险金额之间的成本效益关系。

5年《三位一体抵押法》第

条,也就是说,每月抵押金额不应超过家庭当月总收入的三分之一。否则,你会觉得你非常缺钱,一旦你遇到意想不到的开支,你就会缺钱。