手机网站

手机网站

手机网站

手机网站

1。序言

2。适用性义务概述

3。违反适格性义务的责任认定——九人会议记录和司法规则

号

《全国法院民商事审判工作会议纪要》(以下简称《九人纪要》)近日落地。涉及大型资本管理业务的听证会,特别是涉及金融消费者权益保护和商业信托纠纷的听证会,已经引起了大资本管理领域绝大多数同仁的关注。本文拟在“九人纪要”的背景下,探讨与“保护金融权益”相对应的卖方组织的“适当性义务”< p>

资产管理销售业务一般可分为两类:自营销售和代销销售如果你卖你自己的金融产品,你自己卖。如果你出售的金融产品不是你自己经营的,你将在佣金的基础上出售它们。对此,《九人纪要》沿用了2015年《最高人民法院关于当前商事审判若干具体问题的意见》,在《第五次金融消费者权益保护纠纷审理》中进一步明确了销售资产控制产品中卖方代理适格性义务和违反适格性义务的主要问题

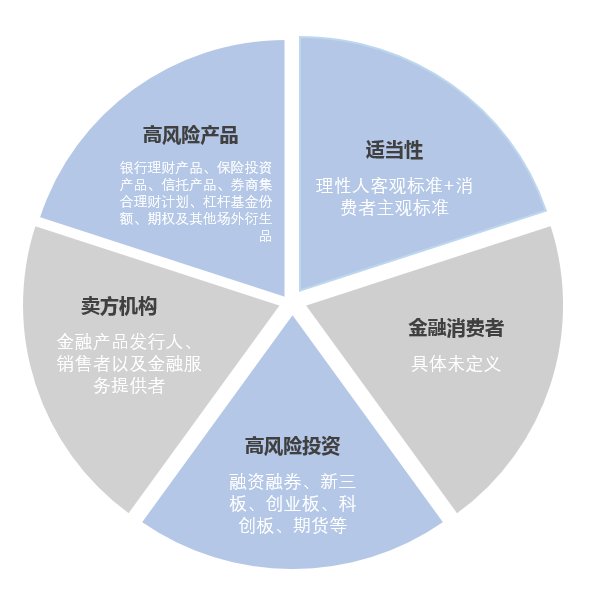

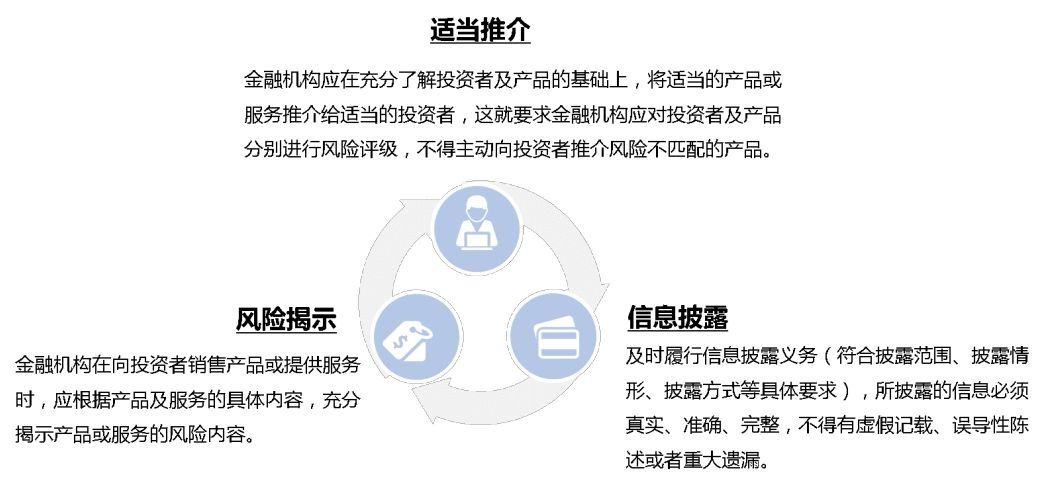

的所谓“适当性义务”在“九人会议记录”中具体表述为“卖方机构在向金融消费者推荐、销售银行理财产品、保险投资产品、信托理财产品、证券公司集体理财计划、杠杆基金份额、期权及其他场外衍生品和其他高风险金融产品,以及为消费者参与融资融券、卖空、新三板等高风险投资活动提供服务的过程中必须履行的义务。 创业板、科学创新板和期货,了解客户,了解产品,并向合适的金融消费者销售(或提供)适当的金融产品(服务)。 "简而言之,它是“在销售和推广高风险金融产品或为消费者参与高风险投资活动提供服务时,向适当的金融消费者销售(或提供)适当的金融产品(服务)的义务。”< p>

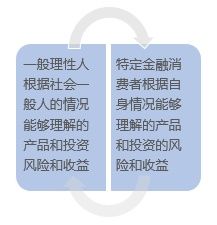

因此,创建了“卖方组织”、“金融消费者”、“高风险产品”、“高风险投资”和“适当”的概念。与征求意见稿相比,正式草案进一步界定了适当性义务的概念,并界定了此前已被广泛争论的“高风险金融产品”和“高风险投资活动”的范围。具体概念如下图所示。

和《九人纪要》的正式稿还没有为“金融消费者”下定义“金融消费者”的概念源于一份国家文件,即国务院发布的《关于加强金融消费者权益保护的指导意见》。上海高等法院早在2013年就发布了“金融消费者权益案件白皮书分册”,但迄今为止,还没有法律、法规或其他规范性文件对其进行界定。核心困难可能仍然在于如何定义金融消费者和投资者。一般来说,与个人银行储蓄和保险等一般金融消费相关的消费者很容易被理解为消费者。毕竟,他们在金融必需品上花钱。然而,将高风险投资纳入适当的管理意味着金融消费者在某种意义上可以扩大到广泛的金融投资者。< p>

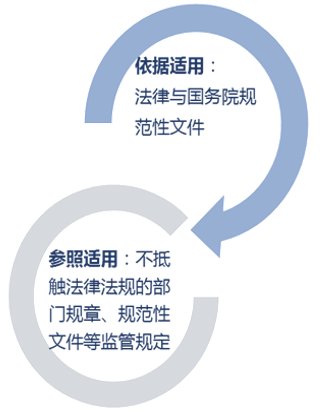

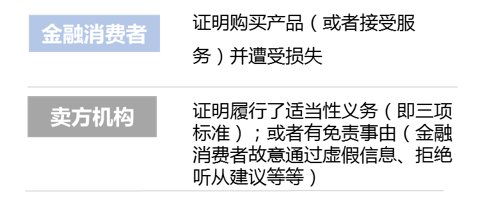

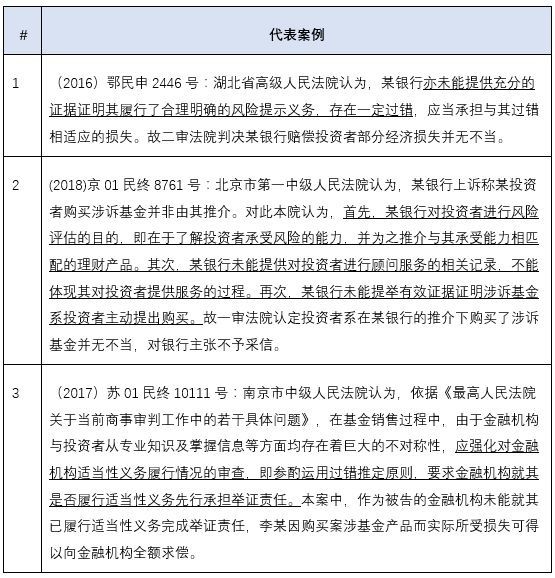

法律适用:当司法机关确定适当性义务时,其法律适用可分为“参照适用”和“参照适用”详情请参考下面的图。

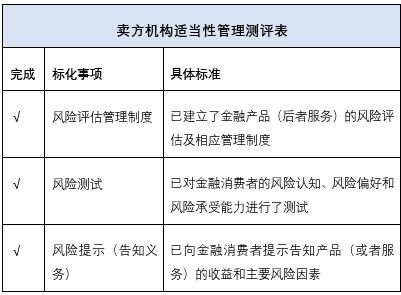

适当性义务,即金融机构在充分了解投资者和金融产品(服务)的风险水平的基础上,向适当的金融消费者介绍适当的金融产品(服务)的义务具体而言,这些义务的前提是金融产品或服务的风险评级,以及对金融消费者风险认知、风险偏好和容忍度的评估。这些义务的核心是告知金融消费者产品或服务的好处和主要风险的义务。主要表现是匹配产品的风险水平和消费者的风险承受能力,并适当地销售它们。

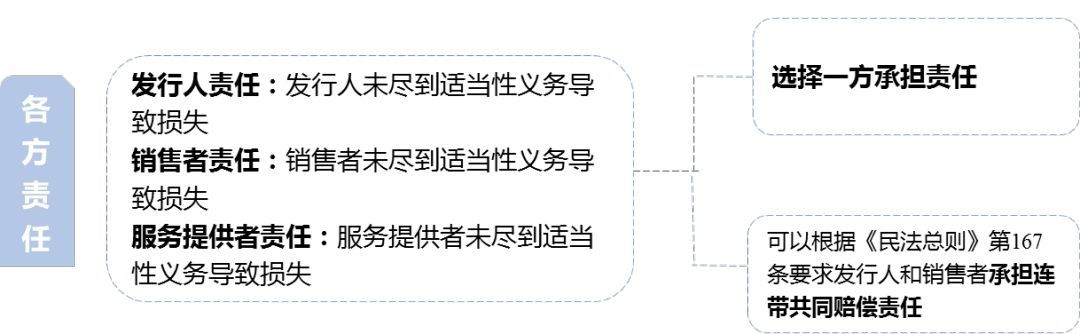

违反适当性义务的责任主体实际上是卖方组织,包括金融产品发行人、卖方和服务提供者。在“九人会议”的背景下,如果发行人和销售人双方都违反了适当性义务,他们可以根据《民法通则》第167条选择责任主体或要求发行人和销售人承担连带责任。也就是说,在卖方和发行人之间存在代理关系的情况下,如果代理人知道并且应该知道代理仍然违法或者没有表示反对,代理人和委托人应当承担连带责任。

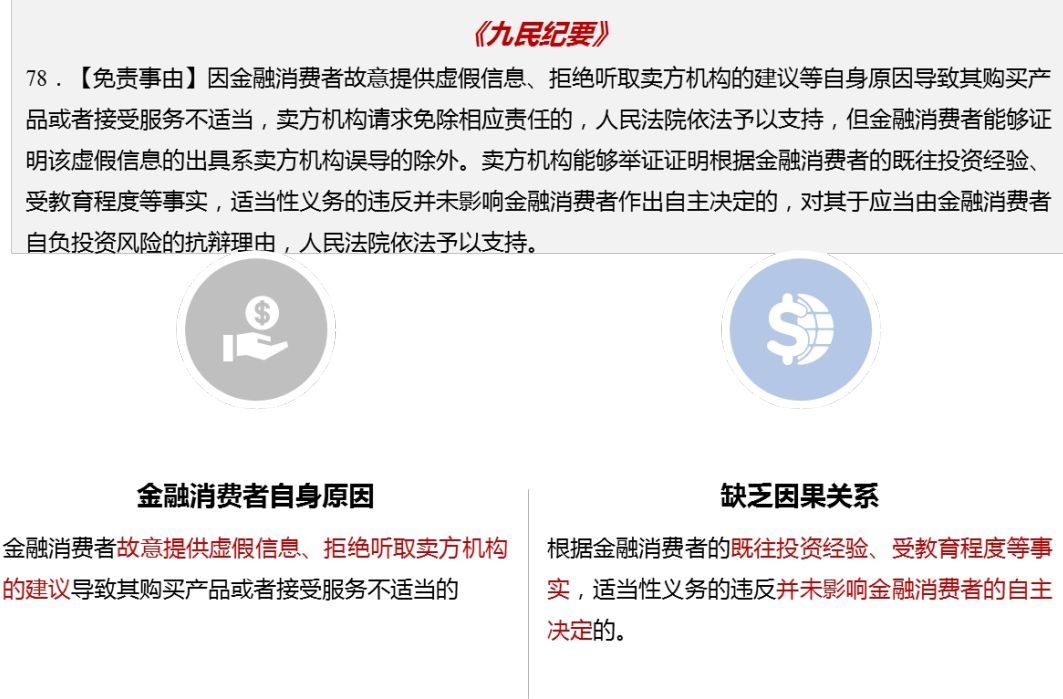

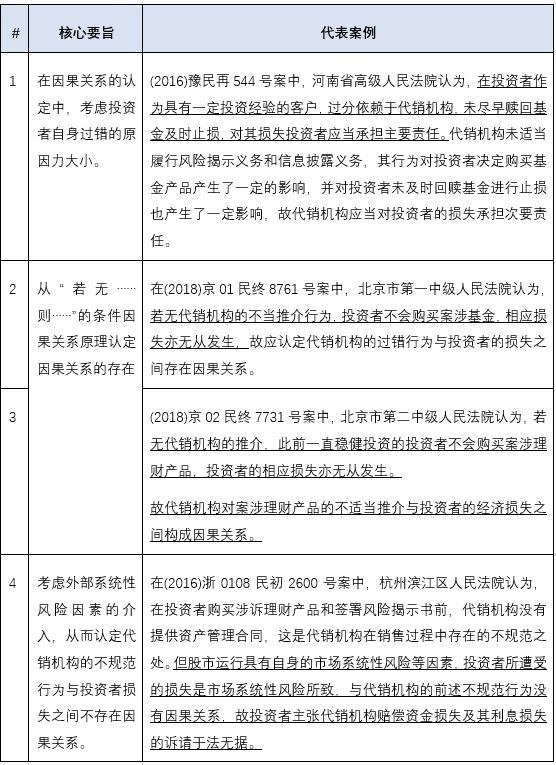

《九人纪要》没有规定因果关系的举证责任有人认为,在过去的司法实践中,“九人纪要”似乎已经抛弃了卖方组织的“因果抗辩”,即只要违反了适当性义务,就应当按照第七十七条的规定承担金融消费者的本金和利息损失。所谓的因果关系通常包括两种解释,如下图所示。

《九人纪要》第77条明确了损害赔偿的范围,排除了《消费者权益保护法》中惩罚性赔偿的适用在利益能否被视为投资者损失的问题上,以往的判断实践有不同的标准,既有支持的情况,也有反对的情况。“九人会议记录”支持投资者对利息损失的索赔,并阐述了确定利息损失的依据。

损失本金和利息的赔偿,见下图