手机网站

手机网站

手机网站

手机网站

修订人:

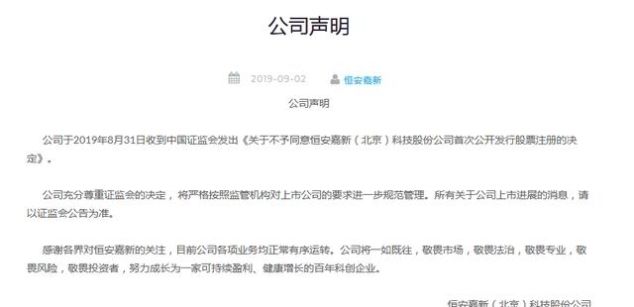

9年2月2日,恒安嘉信在官方网站上发布注册是否通过的声明恒安嘉信表示,他完全尊重中国证监会的决定,将严格按照监管机构对上市公司的要求,进一步规范管理。公司上市进展的所有信息均以中国证监会公告为准。

8年30月30日晚,中国证监会决定不批准恒安嘉信(北京)科技有限公司的注册,为原本平静、平静的周末增添了一些“兴奋”。

4年3月3日,恒安嘉信向上海证券交易所提交了中远集团首次公开发行招股说明书经过四轮质询,上海市委会议于7月11日获得通过。经过149天的等待和努力,恒安嘉欣等人做出了“不”的决定为什么恒安嘉信在科学创新委员会注册和上市的公司中被拒绝?否认背后透露了什么?

致命伤害:特殊会计处理

GPLP犀牛财经从中国证监会出具的拒绝函中看出,恒安嘉信不存在财务欺诈等主观恶意行为根据上海证券交易所《科技股发行上市审批规则》,中国证监会可以要求上交所在驳回企业注册申请前进行进一步查询,甚至退回上交所进行补充审查。然而,证监会这次直接跳过了上述两个程序,直接行使了“否决权”,这在一定程度上也意味着它认可了上交所此前的询价程序。

,恒安嘉信被解聘的关键在于“特殊会计事项”所谓的“特殊会计事项”应从证监会拒绝函中提到的“四个合同”开始。

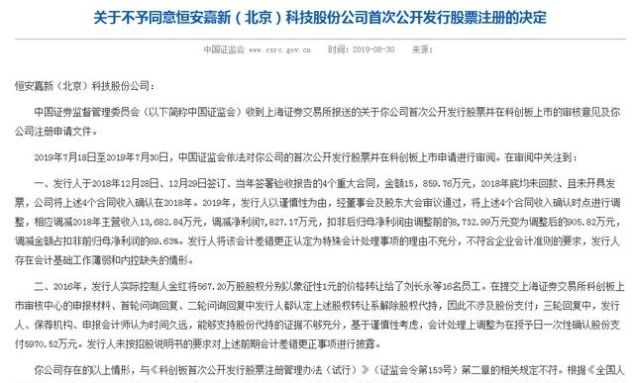

中国证监会在拒绝函中指出,恒安嘉信于2018年12月28日和12月29日签署了4份重大合同,并签署了当年的验收报告,总金额为15859.76万元。截至2018年底,未收到付款,也未开具发票。恒安嘉信确认了2018年四份合同的收入

2年019月,恒安嘉信以审慎为由,经董事会和股东大会审议通过,调整了上述四项合同收入的确认时点。2018年主营收入相应减少13682.84万元,净利润减少7827.17万元,扣除不付款后的净利润由调整前的8732.99万元变更为调整后的905.82万元,占扣除不付款前净利润的89.63%

中国证监会认为,恒安嘉信将会计差错更正认定为特殊会计处理的理由不充分,不符合《企业会计准则》的要求,发行人会计基础薄弱,内部控制缺失。

GPLP Rhino财经获悉,恒安嘉信的“特殊会计事项”也是上海证券交易所四次询价的关键问题。

据公开信息,恒安嘉信专注于网络空间安全的综合管理。其主要业务是为政府和企业客户(如电信运营商和安全部门)提供基于互联网和通信网络的网络信息安全综合解决方案和服务。

恒安嘉信在前三次给上海证券交易所的回复中表示,恒安嘉信的解决方案业务在双方签署初步检查报告时确认收入。恒安佳欣认为,一方面,初步检查表明,设备达到了合同约定的技术标准,达到了预期的使用状态。与此同时,根据过去的历史经验和技术水平,从未有过任何未能通过最终检查的情况,也不存在重大的不确定性。此外,根据合同的收款条款,在通过初步检查后,收款比例占合同总金额的70%以上。

恒安嘉信在2018年签约前有四个订单要进入工作。只有当最终合同签署,初步检查在几天内同时完成时,才会出现这种情况。同时,由于主要客户是电信运营商,处于相对强势的地位,虽然公司已经履行了相关的合同义务,但客户并没有严格遵守合同。同时,客户支付的审批流程涉及到很多部门和人员,审批流程相对较长,导致实际支付进度滞后于约定的支付进度。

由于上述原因,恒安嘉信仅在2018年12月28日和12月29日签订了四份主要合同,并在当年签订了验收报告。上述四份合同的收入于2018年确认,2018年底没有任何付款和发票

,但上海证券交易所仍不同意恒安嘉信的答复,因此对恒安嘉信进行了第四轮调查。经过第四次查询,恒安嘉信调整了会计报表

恒安嘉信四个合同所涉及的项目是真实的,相关会计处理不是虚构业务的财务欺诈。2018年或2019年确认的收入仅反映在会计报表中,不影响恒安嘉信的投资价值本着充分披露信息、不对投资者造成重大影响的原则,上交所已发布恒安嘉信的上市申请

但是,恒安嘉信此次的会计调整导致了2018年非净利润的扣除,占调整前指标的89.63%根据《科技板块股票发行上市审核问答(二)》第十六条,“初始材料申报后,发行人在同一会计年度内,如存在会计基础薄弱、内部控制不完善、缺乏必要的原始资料、审计遗漏等原因,但特殊会计判断事项除外。 如果会计差错更正的累计净利润影响达到当年净利润的20%以上(如中期报告中的错误导致前一年的净利润更经常出现),或者净资产影响达到当年(期)期末净资产的20%以上, 如果会计政策或会计估计被滥用,重大会计差错的更正是由于恶意隐瞒或欺诈造成的,则应视为发行人在会计基础工作准则和相关内部控制方面不符合发行条件。“

因此恒安嘉信被证监会驳回

中介或失败

据公开信息,恒安嘉信的发起人是中信建投(601066。其审计师是大华会计师事务所

提到了证监会否决的另一个问题。2016年,发行人的实际控制人金宏以象征性的1元价格将567.2万股股份转让给包括刘昌勇在内的16名员工。在提交上海证券交易所科技板块上市审查中心的申请材料、第一轮询价回复和第二轮询价回复中,发行人均认定上述股权转让为股权代理的解散,因此不涉及股份支付。

但在三轮回复中,发行人、保荐机构和报告会计师认为时间过长,支持代理持股的证据不足。基于审慎考虑,调整了会计处理,确认在授予日一次性支付5970.5万元。发行人未按招股说明书要求披露上述前期会计差错更正情况。

根据《公开发行证券的公司信息披露内容和形式准则第41号——科技创新板公司招股说明书》,发行人报告期内会计政策发生重大变化、会计估计发生变化、会计差错更正的,应披露变更或更正对发行人财务状况和经营成果的具体内容、原因和影响。

值得注意的是,股权激励政策在初创公司中广泛使用,但在非上市公司中,股票支付一般不受会计处理。这种会计错误在IPO企业中更为常见。问题是恒安嘉信没有按照规定披露信息,而是在上海证券交易所查询后,在更新招股说明书时只是简单提及。

根据《上海证券交易所科学创新委员会股票发行与上市审核问答(二)》,发行人在申报初始材料后对会计差错的更正,保荐机构和报告会计师应重点关注以下几个方面并明确其意见:会计差错更正的时间和范围是否反映发行人故意遗漏或编造交易、事项或其他重要信息,滥用会计政策或会计估计,操纵、篡改或篡改财务报表所依据的会计记录等。;错误更正对发行人的影响、是否符合企业会计准则的相关规定、发行人是否会计基础薄弱、内部控制缺失、相关更正信息是否已适当披露等。

恒安佳的新注册是同类产品中的第一家,但肯定不是唯一一家。一些投资银行相关人士表示,恒安嘉信是否被接纳,将给企业提交注册申请带来一定压力。东北证券研究部

室主任傅利春表示,恒安嘉信是否被接纳,表明董事会最终的注册过程仍然起着非常重要的作用,表明注册制度是一个完整的链条。