手机网站

手机网站

手机网站

手机网站

每年新年,对于上班族来说,除了盼望假期之外,最“令人担忧”的事情是他们能得到多少年终奖?专业财务人员应该知道的一些事情,以便为员工的年终奖金合理地节税。

年度一次性奖金是指行政机关、企事业单位等扣缴义务人根据其年度经济效益和对员工年度工作业绩的综合考核向员工发放的一次性奖金。根据考核结果,还包括实行年薪制和绩效工资制的单位支付的年薪和绩效工资。获得全年一次性奖金的个人,按照新《个人所得税法》的规定,计入当年的“综合收入”,个人所得税按纳税年度合并计算

2-019年个人所得税综合改革后,财政部对年终奖金税是否纳入当年综合收入的计算给出了明确的答复。

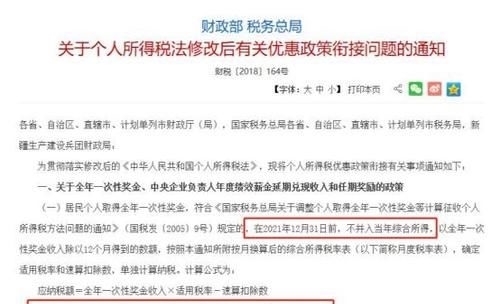

为了保持政策的连续性,减轻纳税人的税收负担,根据财政部、国家税务总局关于修改后个人所得税法(财税〔2018〕164号)优惠政策衔接的通知,原计算方法基本保留。在2021年12月31日之前,“全年一次性奖金”将单独计算纳税,不计入当年综合收益,个人所得税从2022年1月1日起计算缴纳

年终奖金计算

可分为两个步骤:

第一步确定适用税率

年度一次性奖金÷12,根据所得商确定适用税率

第二步计算应纳税额

应纳税额=年度一次性奖金×适用税率

当“综合收入”金额不符合纳税标准且“全年一次性奖金”需纳税时,纳税人可选择合并当年综合收入计算纳税单独计算和合并计算方法的税负较低,需要计算和比较来确定。

2年1月1日前,全年一次性奖金可分两种方式征税:

1和分税制公式:

应纳税额=全年一次性奖金收入×适用税率(全年一次性奖金收入除以12个月所得的金额,税率按月折算的合并所得税税率表计算)-快速计算扣除

注:申报个人所得税时, 根据年终奖金金额填写“合并收入申报-全年一次性奖金收入”

2,综合所得税计算公式:

应纳税所得额=(年度一次性奖金收入+年度工资收入-6000-三险一金-专项附加扣除)*适用税率-速算扣除

|从1992年1月1日起,年度一次性奖金计入综合所得税计算注:在个人所得税申报中,年终奖金总额计入工资,并填写“合并收入申报-正常工资收入”。

那么在2022年1月1日之前,哪种纳税方法对年度一次性奖金更具成本效益?

例如

如果小王的月薪是每年5000,那么每年的奖金是60000

1。如果将年度一次性奖金作为唯一税:60000/12=5000,则适用10%的税率。缴纳的个人所得税为60,000 * 10%-210 = 5790

2。如果综合所得税是基于年度一次性奖金:

年收入5000 * 12+60,000 = 120,000,即120,000,我将计算全年的年度应纳税所得额。

费用扣除:60000

特殊附加扣除:(1000+1000+2000)* 12 = 48000

儿童教育1000月,抵押贷款1000月,赡养老人2000月如果

不考虑三险一金的扣除,则年度累计应纳税所得额为120000-60000-48000=12000,税率仅为3%

年应纳税额12000*3%=360

显然王的年度一次性奖金更适合进行综合纳税计算。

如果王的领军人物每年月薪15000,那么每年的奖金就是200000

1。如果年度一次性奖金作为唯一税:200,000/12 = 16,666.66,税率为20%。个人所得税为200,000 * 20%-1410 = 38590

2。如果按年度一次性奖金计算:

年收入15000 * 12+200,000 = 380,000,即380,000,我将计算全年的年度应纳税所得额。

费用扣除:60000

特殊附加扣除:(1000+1000+2000)* 12 = 48000

儿童教育1000月,抵押贷款1000月,赡养老人2000月如果

不考虑三险一金的扣除,则年度累计应纳税所得额为380,000-60,000-48,000 = 272,000,税率仅为45%。

年应纳税额272000*45%-15160=107240

显然国王全年的一次性奖金更适合单独进行纳税计算。

结论

对于部分中低收入人群,如果将全年一次性奖金纳入当年工资收入,在扣除基本扣除、特殊扣除和特殊附加扣除后,可能根本不需要纳税或只需缴纳很少的税款。但是,如果全年一次性奖金单独计算,将产生应纳税额或增加税负同时,如果全年一次性奖金政策单独实施,税率变动时可能会出现税负突然增加的“临界点”现象。

因此,《关于修订个人所得税法后优惠政策衔接的通知》(财税[2018][164号)明确规定,获得全年一次性奖金的居民可以选择自己的计税方式。

纳税人可以自行决定是否将年度一次性奖金纳入综合所得税企业发放奖金时也要注意把握,以方便纳税人享受减税和奖金。

与上述计算方法相比,2022年1月1日后的保单将另行定义。

关注“广州恒金”,小金分享最新财税信息