手机网站

手机网站

手机网站

手机网站

保险可以“投保”,关键是要知道

的一些人对保险是否可保持怀疑态度。许多人说保险支付后,万一死亡,本金不能退还。想法是将“储蓄”完全纳入“保险”。

“保险”不等于“储蓄”

保险实际上是通过风险分担的原则,通过较小的支出获得较强的承受能力例如,如果你做同样的事情,你可能需要损失100,000元的风险,但风险的概率只有1/100,000如果10万人投保,只要每人支付1元,他们就能赔偿那些遭受损失的人。事实上,保险公司通常要有正常的运营费用、保险代理佣金和合理的利润,而且他们通常每家收取2元。

因此,个人缴纳的2元保险费绝对不会无风险退还。从某种意义上说,保险是一种消费行为。

在我们的日常投资和财务管理中,专业财务管理人员正是通过资金使用权的转让来管理资产,为我们实现增值、保值和增值。我们的资金都存在专门的银行账户中,其用途仅限于投资理财产品。在大多数情况下,他们不会赔钱。像储蓄存款一样,在存款保险制度的保护下,50万元以内的本金和利息可以在银行倒闭时全额支付。

有保本保险吗?有

事实上,这种保本保险主要是通过将投资收益逐步转化为保险费用来保护自己的本金。这是支付宝全民终身养老金的证明:

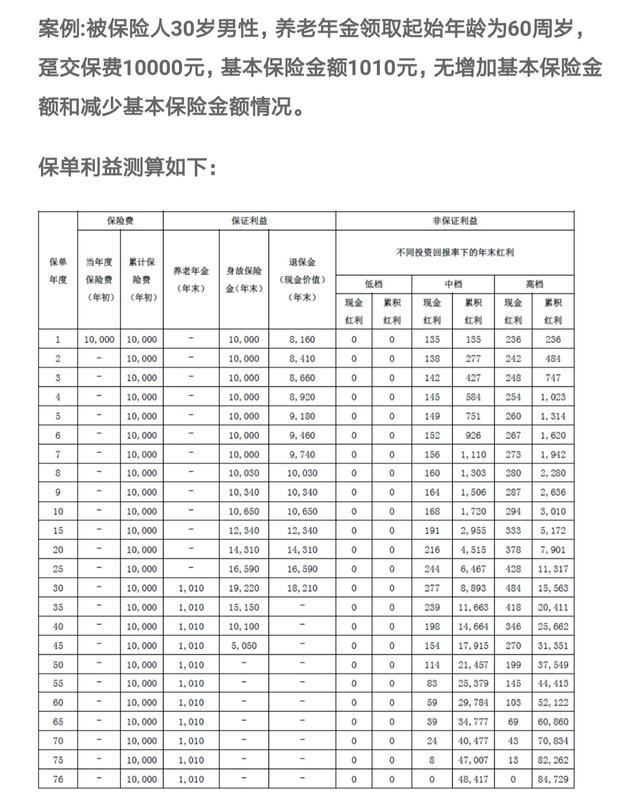

是30岁,60岁开始领取养老金。30年的一次性转让费是1万元。如果我们在前8年内死亡,我们可以全额退还1万元保费。在这种情况下,它实际上是相当不经济的,我们在银行存款8年有30%~40%的回报。因此,相当于八年的利息成了保护本金的保险费。如果我们选择在付款后立即撤回保险,我们只能退回8160元,损失18.4%,这显然是不经济的投资。

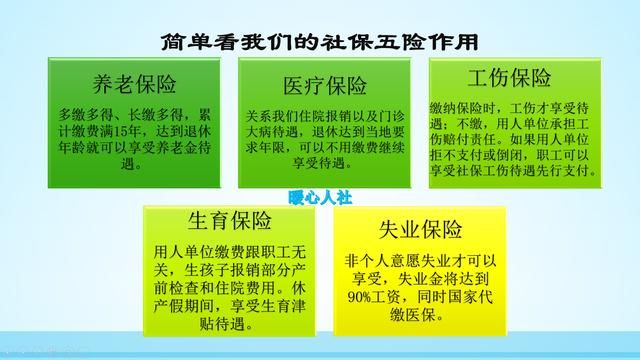

社会保险除商业保险外,实际上还有社会保险社会保险中的医疗、工伤、生育和失业体现了消费保险的特点。如果你不能满足享受待遇的条件,你就不会得到任何补偿。然而,在过去的几十年里,我们一直遭受着由疾病引起的贫困,因此对医疗保险的接受度仍然很高。

社会养老保险分为两类:城镇职工养老保险和城乡居民养老保险职工养老保险是社会统筹和个人储蓄的结合。养老金福利分为基本养老金和个人账户养老金。但是,随着经济和社会的发展,职工养老保险协会每年都会对养老金进行调整,这在商业养老保险中是没有的。因为,商业保险不能亏本赚吆喝社会保障部是提供公共福利服务的政府机构,不收取任何差价。此外,政府每年对李的补贴高达数万亿人民币。

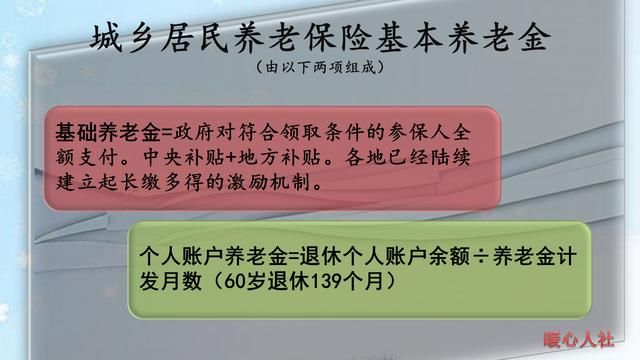

事实上,除了职工基本养老保险,国家还有一种不会亏本的城乡居民养老保险。城乡居民养老保险由政府补贴和个人储蓄提供。职工养老保险个人缴费基数的8%计入个人账户,职工死亡余额可以继承。如果员工在进入统筹账户后死亡,企业缴费基数的16%不予退还。灵活的员工支付20%的费用,只有8%进入他们的个人账户,所以他们可能会赔钱。对于城乡居民养老保险,个人缴纳的所有费用都将进入个人账户,这样他们就不会亏钱。

互助计划

员工互助计划实际上包含某些保险属性这充分体现在支付宝的共同财富中人们通过一个重病援助项目来帮助有需要的人。如果保险金额为30万元,在8800多万人投保的情况下,2207人将得到补贴,个人只需负担6.46元,相当于两瓶矿泉水。

但互惠实际上并不是商业保险,而是一种社会互助计划。此外,如我们的工会互助医疗保险等等,都是这样运作的。

总而言之,保险的确很安全,但你必须了解它的合同协议保险将根据合同执行,而不是根据你个人的主观想象。这一点必须明确。