手机网站

手机网站

手机网站

手机网站

< p >文|我是龚长康

今年,整个互联网行业都笼罩在各种“焦虑”之中,比如关于“流量红利之巅”的讨论。这背后的行业背景是中国互联网普及率增长放缓,而活跃移动设备数量出现负增长。

数据显示,中国互联网用户的增长率从2009年的28.9%放缓至2018年的7.3%。2019年,Q2-第三季度cmnet设备数量首次出现负增长。2017-2019年第三季度移动在线视频广告的平均收入保持在70亿英镑左右。2019年,中国的互联网广告业可谓喜忧参半

从全球角度来看,通过梳理今年1月发布的PubMatic的《2020年全球互联网广告趋势报告》,我们发现:

1年和2020年,在线广告支出将占美国所有媒体广告支出的一半以上,这一比例将在2023年增加到2/3

|在1992年和2020年,全球广告计划购买将占在线广告支出的2/3,并将达到近1000亿美元。 |在1993年和2020年,移动广告支出将占美国广告计划购买的大部分尽管个人电脑广告支出的份额有所下降,但网络电视广告预计会增长,并占据近7%的市场份额。此外,数字媒体将在2020年继续推动广告的快速增长例如,2020年夏季奥运会和美国总统大选将带来直观的广告增量。这与Q2和我国第四季度的网络广告份额略高于其他月份的事实相似。在“618”和“双11”两个购物季,商家和品牌所有者的广告投入强度明显高于其他时段。

根据的细分,2019年中国互联网广告总收入约为4367亿元,较前几年同期下降了5.96个百分点,但仍呈上升趋势。其中,电子商务平台广告和搜索广告分别占前两位,分别为35.9%和14.9%。

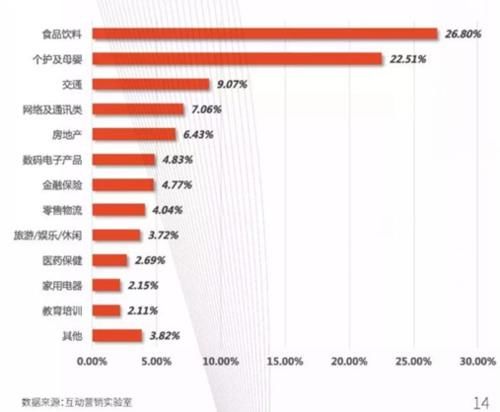

近日,中关村互动营销实验室发布了《2019年中国互联网广告发展报告》,重申了2019年中国互联网广告市场的现状,包括广告业的“增长放缓”将继续。“信息购买”闭环广告将继续发挥其威力。行业前十大公司占据了中国网络广告的94.85%。母婴快餐产品稳定市场等。

从这两份报告中可以发现1。由科技驱动的网络广告中,程序化广告的比例将会更高;2.以电子商务平台为主导的各种高流量应用平台上的广告效果持续增强。3.随着OTT家庭数字屏幕的普及,电视广告将有机会利用这一情况。

技术支持网络广告

的“程序化”发展程序化广告在移动互联网广告细分中的比例约为60%-70%近两年来,随着移动网络设备的普及,移动互联网的优势迅速显现。InMobi数据预测,2019年中国移动视频广告支出将增长500%,总规模将超过500亿元。

细分市场的主要参与者由娱乐领域的主要视频平台和人工智能企业组成,包括优酷、爱奇艺、腾讯、兆引擎(字节跳动旗下)、ASMP岳翎人工智能广告平台(极链科技视频旗下)和磁力引擎(快递旗下)

头平台引领效应广告向“主流”

发展 199效应广告的核心在于从“广告曝光”到“交易完成”的闭环。基于电子商务平台多年养成的“全国网购”习惯,以及服务、咨询、支付、快递和售后服务等更完善的环节,平台中的广告具有最直观的用户触摸效果。另一方面,内容和信息平台也从引导电子商务发展到创建自主经营的电子商务。基于巨大的用户流量,“效果广告”的准确推送也给广告主带来了更清晰的目标收益评估,受到广告主的青睐。新来者给整个互联网广告业带来了增长势头。2018年,网络广告在英美烟草三巨头中的比例为69%,2019年,这一比例降至63%。字节跳动、美团、冰多等后来者也充分参与其中。

OTT广告市场仍有巨大潜力

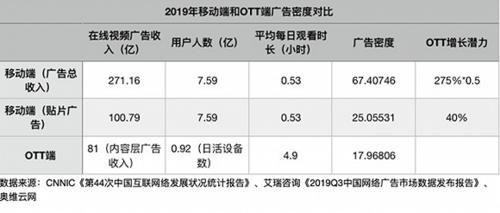

随着奥特数字电视的普及,奥特广告的势头越来越大。截至2016年底,智能电视激活总量达到1.1亿台,到2018年底增至1.9亿台,预计到2020年将达到2.4亿台相关数据显示,目前奥特的日常生活设备数量超过9000万台。

通过与移动广告数据的比较,我们发现OTT和mobile有两个区别,一是每天的收视时间,OTT明显高于mobile,后者是后者的近十倍可能的原因是人们会习惯性地打开智能电视,但不一定会看。其次是用户数量,智能电视主要是家庭购买的,所以用户数量应该大于日常生活设备的数量,而移动终端主要是由一个人观看,所以用户数量更准确

从广告潜力来看,奥特的广告潜力将在2020年进一步释放。例如,补丁广告的密度与移动补丁广告的密度相同。奥特品牌广告份额预计将达到视频平台头三分之一的份额;奥特效应广告将逐步应用,其增长率有望领先于其他类型的奥特广告。

互联网广告业在1992-020年似乎并不乐观,但从另一个角度考虑,这也应该是一个机会。互联网行业不再像过去那样“疯狂”,也不太可能迎来“野蛮发展”的黄金时代。随着实体经济的崛起,更加务实的增长理念将成为主流。具备“精耕细作”的能力和内外部技术驱动将成为“必备”技能,挑战和机遇将齐头并进。