手机网站

手机网站

手机网站

手机网站

< p > 文:凭栏

9年低利率将利率降至最低!

11.20,最新LPR报价发布,一年期和五年期利率均下调5个基点。

符合笔者对第三季度货币政策报告的解读,并有兴趣阅读《平澜:央行趋势分析——解读中国第三季度货币政策实施报告》

这是半个月来第四次降息。01

预期法规

MLF,反向回购,定期国债到LPR,半个月内降息频繁事实上,前三次降息是此次多边基金降息的基础。前三次利率下调影响金融机构的资本投入端,而此次多边基金利率下调影响金融机构的资本产出端。降息幅度仅为5个基点(0.05%)的事实并未受到大量降息的影响。

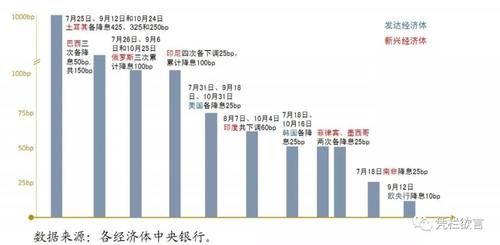

上图显示的是中央银行。各国央行通常在一轮中降息25个基点,即被视为负利率的欧洲央行也降息10个基点。

中央银行降息5个基点在实践中影响不大,但这四个动作的心理效果比实际效果更强。从另一个角度来看,仅仅降息5个基点就需要这么多行动,这说明了降息的难度。

本轮降息只能集中在预期的调控上。人们的心理有惯性。他们总是认为当前的行动会在短期内继续下去。即使降息幅度很小,也会给人继续降息的错觉,从而改变人们的行为模式。例如,一个人原本认为股票房有风险,不想进入市场,但他继续降息的幻想会改变他的行为模式,然后进入市场。市场进入将支撑已经不稳定的资产价格,支撑力量将来自进入市场的人,而不是降息。

但是如果心理惯性没有被下列事实所证实(持续宽松),它将产生相反的预期产生有利的着陆是一种负面影响。

02

水拧紧转换或仅两天

那么随后的事实能证实持续的松散幻想吗?

中央银行连续放水,导致市场利率迅速下降。今天,SHIBOR(1W)迅速降至2.5%以下,至2.4970%在前一篇文章中,作者认为:“自8月以来,央行操作的利率区间基本上与SHIBOR(1W)挂钩,在2.5%至2.7%之间波动。”

显而易见,仅在两天内,SHIBOR(1W)就从2.7%的上限降至2.5%的下限,这可能会促使央行收紧货币供应,推高利率。

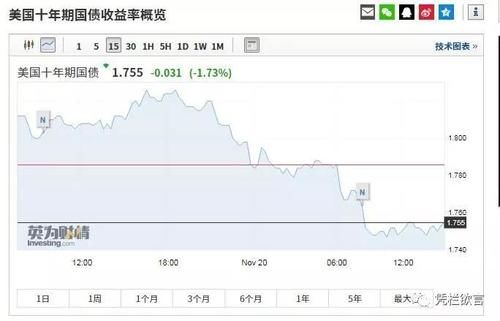

当然,央行的这一利率区间不是硬性限制,还需要参考外部压力。由于10年期美国国债收益率今日下跌以及外部压力减轻,外部压力的减少有向下浮动的空间。

但是货币政策紧缩下降2.5%仍然是一个高概率事件。宽松的心理惯性很难被随后的事实所证实,并且会产生相反的预期。

03

股票市场问题

就股市而言,常态应该与短期利率密切相关,但这显然不是常态阶段。股票市场与汇率的相关性较强,而与隔夜SHIBOR的相关性较低。

5年11月20日LPR降息200个基点,人民币贬值200个基点,隔夜SHIBOR利率下降44.4个基点,共同推动上证综指下跌0.78%,这再次表明股市与汇率的走向更加一致,但与利率的相关性在下降。

大约半个月前,人民币升值突破7。作者曾写道,在不久的将来,人民币可能会出现一轮大幅贬值。截至目前(11月20日21: 00),该指数已从高点下跌947个基点,至目前的低点7.0431点。虽然基本符合作者的观点,但折旧率并不太快,也没有汇率回调的空间,很难为股市的上涨创造空间。

这将导致股市保持正常的低迷状态。

04

199房间的问题号 199房间对长期利率很敏感。过去,在不投机的原则下,5年期LPR将保持原价。然而,LPR将五年期和一年期利率都下调了5个基点。在最近的政策发展中,只强调了“以城市为基础实施政策”的基本原则,不再强调“禁止住房投机”它似乎已经放松了对关闭住房基金的态度。股票市场,尤其是科学委员会,肩负着经济失败的沉重责任,推动资金的流入是推动牛生长所必需的。M2-国内生产总值-消费物价指数为负数。作为一个市场,资金外流是必然的如果住房市场的资本不再被切断,股票市场的下跌将明显更加明显,并势必难以承担经济失败的沉重责任。

但目前,风扇价格的风险迹象已经暴露,各种降价消息纷纷出现。继续切断资金或加速公众预期导致风扇价格风险可能是微调政策态度的原因。

然而,只有少数韭菜。谁会吃它们?如果你分开吃,两家人都会挨饿05

汇款问题

显然,一切的来源仍然是汇率。如果人民币汇率能够保持强劲的升值势头,至少在短期内,方不会有这些问题。

但是有可能吗?

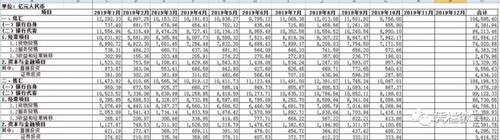

昨天,国家外汇管理局公布了10月份银行结售汇数据,比海关进出口更能反映实际问题。10月份,该行结汇和售汇逆差为44亿美元。这一数字自2015年以来一直处于赤字状态,这是汇率的基础。保持汇率的基本稳定需要央行的大胆举措,更不用说强劲的升值了,这不会打破7

1年至10月,我行结售汇逆差为3603.13亿元,导致央行外汇贡献减少208.71亿元,传导率下降至5.8%10月份,月度赤字为311.01亿元,导致外汇减少5.98亿元,传导率为1.9%

有必要了解银行结售汇差额是央行外汇份额变动的主要原因。2018年,电导率为60%,在不到一年的时间里下降到1.9%。

显而易见,这是中央银行为了稳定3万亿外汇储备的红线,不断向商业银行转移压力。然而,压力并没有消失。它只是变成了一个堰塞湖,储存在商业银行里——这是中央银行的动力。

压力转移,当然要保护三万亿死,因为它有保护的理由三万亿是汇率问题上仅有的两个重要节点,另一个是汇率突破7

在汇率突破7之前,中国和美国10年期国债收益率的差异一度约为60个基点,但在突破7之后仍保持在140个基点左右,7是突破7的价格。

突破了3万亿的红线,代价只是7的汇率突破效应的一半。它还将把中美之间的息差进一步扩大40个基点。这可能导致实际利率上调40个基点,是今天降息的8倍。

中国的资产价格显然经不起加息,但更难以承受的是加息带来的惯性遐想对公众预期的影响。这就是死亡保险为3万亿元的原因。

作者曾在一篇历史文章中认为,到2019年底,外汇储备有可能突破3万亿元。看来他会被打脸。

从低电导率的角度来看,尽管不断创新,但外汇储备突破3万亿红线的时间点可能会推迟。