手机网站

手机网站

手机网站

手机网站

< p >问题1:

要求全面统一的计算。您在2019年预付的企业所得税金额和全年应结算缴纳的企业所得税金额应提前计算。当你在下一年结算和支付时,你需要补税或退税吗?

问题2:

计算2019年全年企业所得税的税负率和贡献率,以及2019年与前几年的变化,并分析变化原因。是否有异常变化等!

问题3:

那一年没有票的大概开支是多少?在下一年的最终结算前是否可以获得发票?无法取得发票的,应在结算时及时调整增加应纳税所得额。

问题4:

对于想发放年终奖的人,不要忘记提前支取,并计入2019年费用!

问题5:

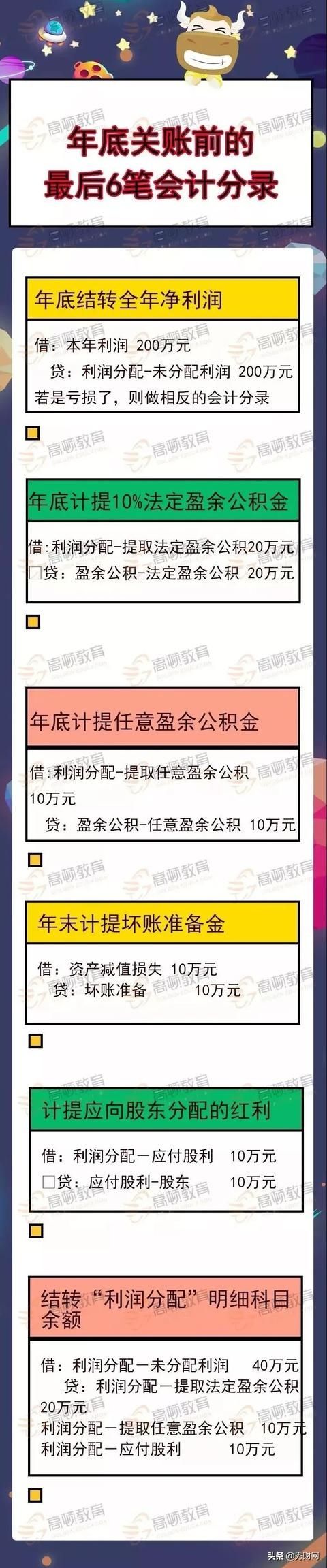

查看年末需要结转的会计分录,并及时结转。如年末提取法定盈余公积、年末结转净利润或净亏损、年末是否根据股东分红决议提取应付股利、年末利润分配各子公司之间的结转等。

问题6:

对一些休眠账户、坏账和常年未处理的存货及时进行期末清理,查找原因,根据情况处理目前,财产损失的处理已经大大简化。企业只需填写《企业所得税年度纳税申报表——资产损失税前扣除和纳税调整清单》,无需向税务机关提交资产损失相关信息。相关数据由企业保存备查,企业出具法定代表人、主要负责人、财务负责人签字的书面声明,确认相关损失。

问题7:

您应预先计算您是否仍符合小型营利性企业的条件,如满足年收入不超过300万元、员工人数不超过300人、总资产不超过5000万元这三个条件。

的具体计算公式如下:

季度平均值=(季度初值+季度终值)> 2

年季度平均值=年季度平均值之和\u 4

4256问题8:

您的账面上是否仍有个人股东向公司提供的大额贷款?注意风险。建议及时处理这种情况。如果不能证明与经营有关,提醒股东尽快还清贷款。

问题9:

请检查业务部门及其他人员是否还有未报销的单据。不要跨越一年。处理跨期间报销发票变得越来越困难。对于已经发生实际费用但短期内难以取得发票的,建议提及2019年如果2019年的费用没有计提,跨年度报销只能通过“调整上年损益”来计算!

问题10:

查看当年是否有不应计提的费用,如应计福利基金等。由于新的企业所得税法及其实施条例将于2008年1月1日起实施,因此建议在年底前冲抵应计福利基金。员工福利基金的税前扣除政策将从原税前工资总额的14%的津贴中计算和提取,并将从不超过工资总额14%的实际金额中扣除。

附件:20个账户调整常见问题

1年“其他应付款”虚拟余额,如何调整?

2年,书上的“库存商品”部分是空的,如何调整?

3年,“其他应收款”中的股东个人贷款,如何调整?

4年,很多“应收账款”无法收回,如何调整?

5年,一些“固定资产”的余额早已报废,如何调整?

6年,如何处理不能支付的“应付账款”使之不征收企业所得税?

盈余公积金必须在1997年及1997年年底提取吗?8年盈余公积、资本公积和未分配利润能否转增资本?

9年,欠股东的款项是否可以从“其他应付款”转增资本?

10,去年的费用发票今年可以记录和报销吗?

11年,企业利润太大,能否将预提费用冲抵?

12。公司如何签订租用员工私人车辆的租车协议,你需要支付租金吗?

13年年底未发放的50万元工资拨备是否存在纳税风险?

14年年底调整的“资金通过相互消去法”,如何使用?

15年,公司将在年底分红,20%的税率是不是太高了?

16,你仍然在消费前纳税吗?你有消费后纳税的意识吗?

17。那一年报销账户里有许多空白收据。有税收风险吗?

18。公司租的房子没有租金发票怎么办?

19。公司今年买了很多礼品卡。他们能得到补偿吗?

20。如何弥补去年损失的收入?

会计分录注释: