手机网站

手机网站

手机网站

手机网站

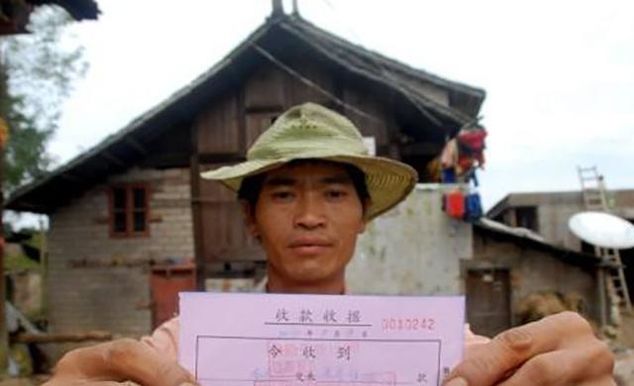

你有没有想过为你的宅基地上的农舍购买意外保险?在这个一切保险索赔的时代,许多农民忽略了两个最重要的资产:农村土地和农村房屋。虽然许多民工在城市挣钱,他们会回到家乡去整修或重建他们的新房子,但是他们拆除旧房子,全力建造新房子后,一切都会好的。没人会指望给他们的新房子投保。毕竟,农业住房灾难的概率太低了。经过多年的辛勤工作和辛勤劳动,建成的房屋,如果他们受到一些自然灾害的破坏,将是一个很大的损失,商业保险公司通常面临着“想赔偿,但也没有赔偿”

现在国家已经出台了一些农村家庭保险政策,这意味着农民不再担心房屋受损后得不到补偿。简而言之,农村住房保险意味着因灾害导致房屋倒塌的农民可以获得政府援助和保险赔偿。政策探索的方向是坚持政府引导、市场运作、自主合作

,农村住房保险,能补偿多少?一年要花多少钱?对农民来说,计划是不划算的。这钱值吗?

一般来说,许多地区的保险金额不高,主要是因为农民的实际生活水平有限。一些普通的房子每年只需要支付300元的保险金,许多农民的房主支付100到300元的农村住房保险。然而,购买保险的人知道,保险计划越完善,成本就越高。然而,与其他保险相比,农村住房保险的成本确实不高。

农村住房保险索赔因地区而异以福建为例,薪酬包括基本薪酬和重叠薪酬。全省农民的房屋因灾害而受损,每户可获得高达1万元的基本补偿。重叠索赔让农民觉得这是另一种保证每户年保费12元,省财政补贴5元,市财政补贴4元。农民每年只需支付3元。如果是农村贫困户,包括低收入户、贫困户和备案卡户,每年3元不用支付,由省级财政承担,最高索赔额为1.5万元。

但有一点需要强调的是,农村住房保险只针对房屋的主体,如柴草房、杂物间、畜禽舍、厕所、庭院大门和车库,以及出租或工商用房、政府或其他单位征用和占用的房屋、开发商在村镇开发的非农民购买的住宅性质的房屋,这些都不在农村住房保险的范围之内此外,由于不同地方的经济水平和发展水平不同,补偿标准也因地而异。

农村住房保险主要包括以下类型:

固定价值保险这是根据双方在投保时约定的保险价值进行评估的,不会因房屋市值的涨跌而改变。

未估价保险如果有定值保险,就一定会有定值保险。这意味着合同中没有规定保险标的的实际价格,只规定了最高赔偿额,当保险到期时,需要根据市场价值重新估算。

重置价格保险这是一种保险方法,通过这种方法,农民的保单持有人和保险公司同意根据房屋的重置价值确定保险金额。普遍的理解是,农民根据重建的新房子的价值申请为旧房子投保。

与普通财产保险相比,农业住房保险更注重对农村家庭物品的保护据了解,重置价格保险对被保险人的限制很少。虽然保险有很多种类型,但好坏并无区别。只有适合农民的才是最好的。

最后提醒大家,如果在保险过程中家庭的大部分财产发生变化,请及时去保险公司更改保单内容,不要超额投保,因为有些超额投保的保险公司不赔偿,也不认为赔偿越多,原值越好