手机网站

手机网站

手机网站

手机网站

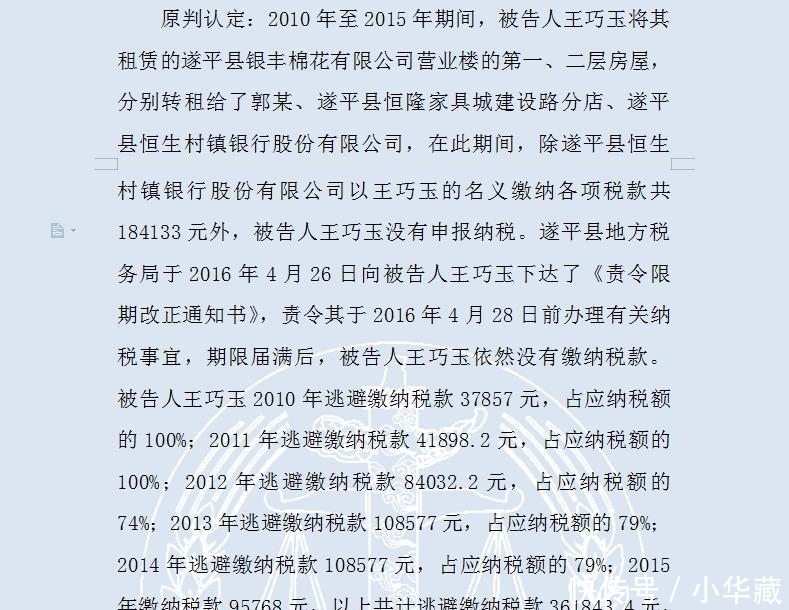

前一段时间,河南省驻马店市中级人民法院下达了刑事裁定。房东个人因出租房屋逃税被判处9个月监禁和2万英镑罚款。相关内容如下:

裁决部分截图

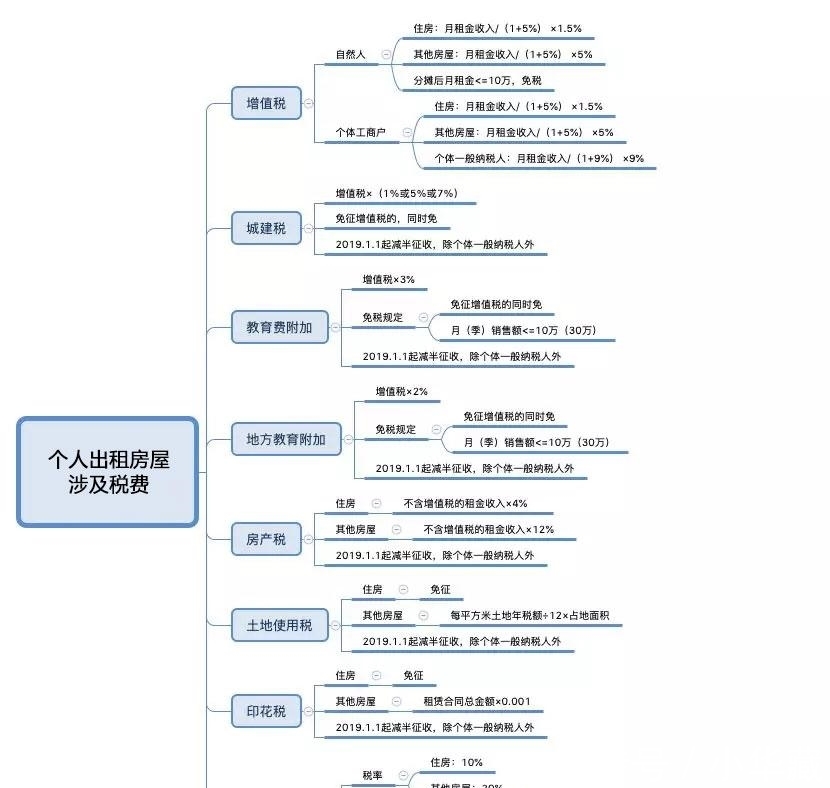

个人租赁住房涉及的税种范围很广,我们对其进行了梳理,大致包括个人所得税、增值税、城市建设税、房产税、土地使用税、印花税、教育费附加、地方教育费附加税率、计算方法、对象、扣除项目等。每个税种的税率都不一样。以下心理图大致概括为:

个人租赁住房涉及税费

。接下来,我们将通过一个案例来进一步了解~

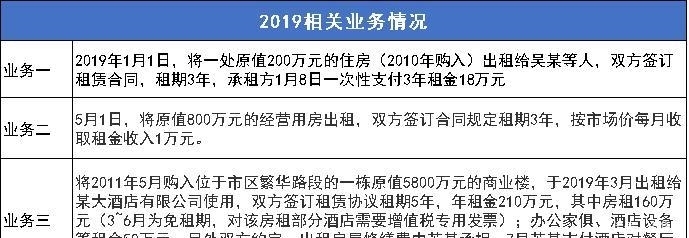

自然人苏某拥有的几处房产,总原值为6800万元。2019年将开展以下业务:

据了解,当地政府规定计算房地产残值的扣除比例为30%,不考虑其他涉税事项,租赁业务的相关税收处理如下:(为简化计算,不考虑城市土地使用税)

营业税分析

1。增值税

其他个人出租的房屋,按5%的征收率减1.5%计算应纳税额;以一次性收取租金方式租赁房地产的其他个人可以在租赁期内平均分摊租金。分摊后每月租金收入不超过10万元的,免征增值税。(注:除其他个人外,一次性租金不予分摊)

18/3/12 = 50万元/月\u 10万元/月,免增值税与此同时,征收的额外税费将减少或免除。

2。财产税

财产税按年征收,分期缴纳。对于个人出租住房,用途之间没有区别,财产税税率为4%

2019.1.1-2021.12.31,小规模增值税纳税人财产税减半征收对于房地产租赁,征收房地产税的租金收入不包括增值税,但如果免征增值税,在确定房地产税的计税依据时,租金收入不从增值税中扣除。

2019房产税:18/3×4% = 24400元,加上0.24×50% = 12200元的减税优惠

3。印花税

个人签订的出租或出租房屋的租赁合同免征印花税商业豁免

4。个人所得税第

项为财产租赁所得,按月征收。个人租赁住房租金按20%的税率减征10%

应税所得=收入-财产租赁过程中支付的税金-支付给出租人的租金-纳税人承担的修理费-租赁财产的实际支出-税前扣除标准

2019个人所得税:[(18/3/12-0.12/12)×(1-20%)×(20%-10%)]×12 = 4704万元

营业税分析

1。增值税

个人租赁房地产(不含住房)按照5%的征收率计算应纳税额;月租金收入不超过10万元的,免征增值税。

月增值税,10,000元/月< 100,000元/月,免征增值税与此同时,征收的额外税费将减少或免除。

2。财产税

个人租赁房地产(不含住房)按12%的税率征收财产税;2019.1.1-2021.12.31增值税小规模纳税人减征50%1月至4月非租赁税1.2%:

1年至4月每月物业税:800× (1-30%) × 1.2% = 6.72/12 = 56,600元,加上0.56× 50% = 28,800元的减税优惠;1995年至12月

|月房产税:1×12% = 12000元,加上0.12×50% = 06000元的减税优惠2-019年应交房产税:0.28×4+0.06×8 = 16000元

3。印花税

人出租或租赁房地产以外的房屋,签订租赁合同按规定按1‰征收印花税

合同金额与增值税单独列示的,以不含增值税的合同金额为计税依据;如未单独注明,应以合同金额为计税依据;2019.1.1-2021.12.31增值税小规模纳税人减征50%

优惠前应缴纳的印花税:1×12×3×1‰= 0.36万元,加上0.036×50% = 0.18万元的减税优惠,实际应缴纳的印花税为0.18万元

4。个人所得税

应税项目:财产租赁所得按月征收,一个月内所得为一次。1995年至12月

|月个人所得税:(1-0.06-0.018/36)×(1-20%)×20% = 15032元2019个人所得税:0.15032×8 = 1202.56万元

企业三税分析

1。增值税

开具增值税发票,即使租金收入<增值税也将按100,000/月征收。租赁合同约定免租期的,不视为相关规定中的销售服务。个人租赁动产按3%征收率计算,不能开具专用发票。

|从1993年到6月,从7月开始不再征收增值税。其中:房地产租金:160/12/1.05×5% = 63000元

房地产租金:50/12/1.03×3% = 12000元

月合计0.63+0.12 = 75000元

2019增值税:0.75×6 = 450000元城市建设税、教育附加费和地方教育附加费

分别征收7%、3%和2%的增值税

2019一税两费:0.75×12%×6 = 54000元

加减税:0.54×50% = 27700元

3。财产税

商品房,1月至6月不出租的按剩余价值的1.2%征税,7月至12月出租的按租金收入的12%征税。

1年至1999年6月每月房产税:5800×(1-30%)×1.2%/12 = 40600元,享受40.06×50% = 20300元的减税优惠;1997年至12月

|月房产税:160/12/1.05×12% = 15200元;附加减税优惠:152×50% = 7.66万元2019房产税:2.03×6+0.76×6 = 167400元

4。印花税

2019印花税:210×5×1‰= 10500元;附加减免税优惠:1.05×50% = 2525万元

5。个人所得税

应税项目:财产租赁所得按月征收,一个月内所得为一次。

允许在每800元的限额内扣除修理费。一个扣减不能完成,下一个扣减将继续,直到扣减完成。

7年至12月每月个人所得税:160/12/1.05+50/12/1.03 = 167,500元,(16.75-0.27-0.76-0.525/60-0.08)×(1-20%)×20% = 25,000元

2019个人所得税:2.50× 6 = 15万元

修理费还剩5-0.08× 6 = 45200元。继续扣除

更多亮点。欢迎来到大鱼