手机网站

手机网站

手机网站

手机网站

近年来,商业银行、小额贷款公司等信贷机构频繁发生“借名贷款”纠纷。名义贷款具有欺骗性、虚假性和隐蔽性。很容易导致贷前调查、贷中审核、贷后管理等程序空出来,给信贷机构的贷款安全带来很大隐患。

在贷款的法律关系中,有许多主体,如贷款人、名义借款人、实际使用者、担保人等。法律关系很复杂。如何预防和处理贷款问题是许多信贷机构非常关心的问题。

是一笔著名的贷款。合伙人经常问边肖以下问题:

1。对于著名贷款,名义借款人负责还款还是实际借款人负责还款?

2,保证的有效性会受到影响吗?

3,信贷机构如何有效防止名义贷款?

4年,信贷机构应如何应对著名贷款的出现?

接下来,边肖通过本文对上述问题做了简要的分析,希望对大家有所帮助。< p>

-1,什么是名义贷款?

一般来说,所谓名义贷款是指实际借款人由于各种原因无法通过正常程序从信贷机构获得贷款,从而以他人名义从信贷机构获得贷款。名义贷款的基本特征是名义借款人与实际借款人不一致。名义借款人通常以自己的名义和证书发放贷款。名义借款人与贷款人签订贷款合同。贷款人发放贷款后,名义上的借款人将借款项目移交给实际借款人使用,实际借款人直接或间接归还贷款。具体表现为一户多户贷款、企业多人贷款、甲方贷款、乙方贷款、信贷机构内部员工自用或亲属用等。

信贷机构普遍存在名贷问题,而名贷在农村信用社的农村合作贷款中尤为常见。名义贷款的大部分原因是实际借款人不符合贷款条件,而实际借款人以名义借款人的名义申请贷款是为了获得贷款,因为他不符合贷款条件或为了获得更多的贷款。当然,在实践中,也有一些银行要求实际借款人找到名义借款人申请贷款,以完成贷款任务、增加还款担保或逃避信贷审批权限的情况。

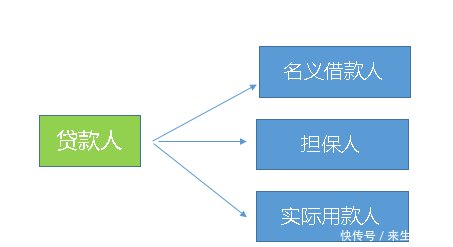

名义下的贷款法律关系一般有四方:贷款人、名义借款人、保证人和实际借款人,如下图所示。实际上,名义用户也可以为贷款提供相应的担保现行法律没有对名义借贷行为作出具体规定。在实践中,也有一些关于如何处理名义贷款的争议。< p>

2。谁应该负责偿还借款?

贷款人与名义借款人签订贷款合同,贷款合同实际交给第三方使用的,根据合同相对性原则,名义借款人是贷款合同的相对人,名义借款人应当承担还款责任。

如果名义借款人向贷款人披露实际使用人,各方的真实意图只是借用名义借款人的名义,而名义借款人并未实际参与贷款关系的履行,也未享受贷款活动的利益,则实际使用人应被视为实际借款人,实际使用人应承担还款责任。

3。借款的预防和处理

借款风险极大。根据契约相对性原则,一般不可能要求实际借款人偿还贷款。一旦相应的贷款逾期,名义借款人的还款意愿和还款能力一般都很差,因为名义借款人并没有实际使用贷款。名义借款人往往强调非法经营、恶意串通和拒绝偿还贷款。这类案件往往很复杂,可能涉及群体性事件。信贷机构应该给予必要的关注。

关于贷款纠纷的预防和处理,小编有以下意见供参考

1,完善规章制度,细化工作流程,通过业务流程控制有效控制相应风险

2、加强员工培训和教育,规范员工操作,确保程序和制度落实到位

3,减少贷款审批程序,合理发放信贷。

4,建立更加有效的考核和激励机制

5年,丰富贷款产品,积极运用科技手段

6,建立分类处置、责任追究机制< p>

将根据现有贷款的原因、形式和特征对其进行不同的处理力争通过补充协议等方式将名义借款人和实际使用人确定为共同还款主体,并获得担保人的认可。对于恶意欠债、拒不接受信用的,如果涉嫌犯罪,可以积极与公安机关、司法机关沟通,追究相应人员的刑事责任

如果发现信贷业务人员在发放贷款过程中有违规行为,根据内部规定,必须追究相关责任人的责任。涉及犯罪的,移送公安机关处理。