手机网站

手机网站

手机网站

手机网站

< p > 摘要:与第一代格式相比,第二代格式的信用报告显示布局更清晰,一目了然。显示的信息量大幅增加,报告的长度也大幅增加。

2020年1月17日,央行征信中心启动了第二代征信系统上线切换工作。从1月19日起,征信中心将为公众和金融机构提供第二代格式的信用报告查询服务。今天,许多市民已经通过个人信用报告自助查询机获得了他们的第二代信用报告。来自《北京青年报》的记者看到,与第一代格式相比,第二代格式信用报告的展示布局一目了然。显示的信息量大幅增加,报告的长度也大幅增加。

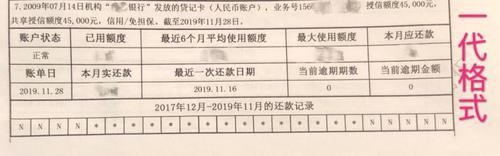

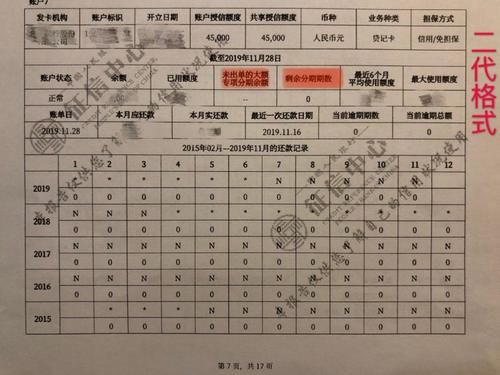

原10页报告改为17页

页今天上午,在工行东城区支行,《北京青年报》的一名记者见到了前来询问信用报告的王女士。去年12月31日,王女士还在这里打印了一份信用报告。出于对新的信用报告的好奇,她今天又来到了工行。

王女士在个人信用报告自助查询机上使用自己的身份证和人脸识别成功地录入了信用报告。就像上次一样,她选择了“详细版本”而不是“简要版本”看到屏幕上的报告打印了五张纸,王女士说:“最后一份报告只用了四张A4纸。新版本的报告似乎包含了更多的内容“

《北京青年报》的一名记者看到,个人信用报告自助查询机打印在A4纸的两面,每面显示两页内容,一张A4纸显示四页报告内容。王女士今天打印的新报告共17页,所以用了5张A4纸。她还向《北青报》的记者展示了去年年底印刷的旧稿,共10页,只有3页。新报告和旧报告之间有19天。王女士的个人信用状况没有多大变化。为什么有这么多内容?《北京青年报》的记者仔细比较了这两份报告,发现了许多不同之处。

首页有超过256条的“异议信息提示”

在新旧报告首页的顶部是对询问的描述,显示被询问者的姓名和身份信息等。但是,在新版本的报告下面添加了“异议消息提示”。主要内容是:信息主体对信用报告内容提出了0点异议,正在处理中。浏览时请注意阅读相关内容。"

如果公民以前向征信机构提出过对信用报告内容的任何异议,应在此显示金额。然而,当银行和其他信贷机构看到这里时,他们也会“相当了解”。

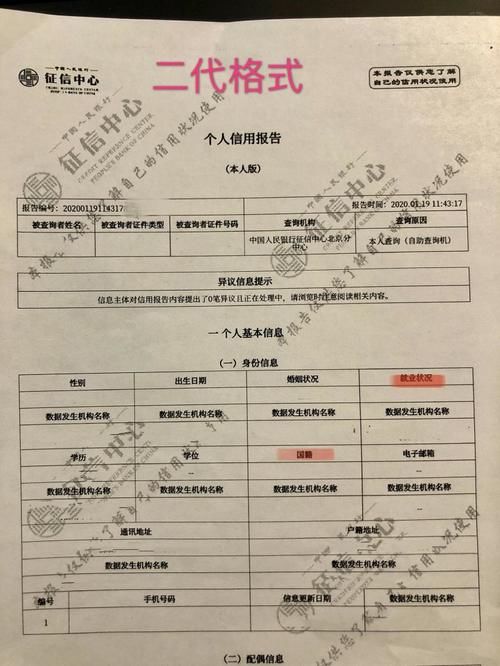

个人身份信息中有较多的“就业状况”和“国籍”,较少的“住宅电话”和“单位电话”

< p >新旧报告的第一部分是“个人基本信息”,分为身份信息、配偶信息、居住地信息和职业信息

旧版本的身份信息包括10项,包括性别、出生日期、婚姻状况、手机号码、公司电话号码、住宅电话号码、教育背景、学位、通信地址和户籍地址。新版报告增加了“就业状况”和“国籍”,删除了“住宅电话”和“单位电话”,并将电话号码单列,标明信息更新日期

与旧报告相同。新报告中的每一项数据都标有“数据生成器的名称”。你可以知道哪家银行提交了每一条信息。

信用提示从水平更改为表

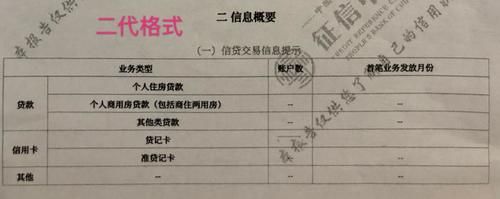

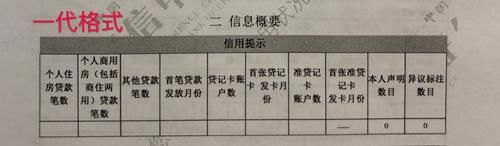

< p >新旧报告的第二个主要部分是信息汇总,第一个也是被查询人的个人贷款和信用卡信息汇总,包括个人抵押贷款数量、个人商品房贷款(包括商品房和住宅)数量、其他贷款数量、信用卡账户数量、第一笔贷款发放月份、第一张信用卡发放月份等信息。

然而,旧版本的报告横向显示数据,而新版本的报告被制成表格,这更清楚和更容易阅读。

此外,旧版本的报告包含两个数据,即“我的陈述数”和“异议标记”。由于新版本的报告在开头已经显示了“异议消息提示”,因此在这一部分中没有这两个数据。

新增贷款信息“普通贷款标志”

< p >在此之前,央行信贷调查中心相关负责人提前“警告”。新版信用报告中的信用信息增加了共借、法人个人担保、个人法人担保等信息,引起了广泛关注。这意味着在购房贷款之后,夫妻双方作为共同借款人,每个人的信用报告都会显示相关的贷款信息

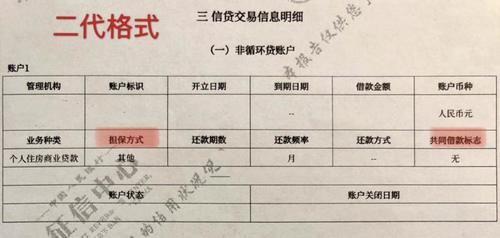

《北京青年报》的一名记者今天指出,新老版本报告的第三大部分是信用交易的细节。由于王女士的抵押贷款已经结清,旧报告仅用文字描述了她过去的贷款情况,包括时间、银行名称、贷款金额、担保方式、期数、账户状况等信息。报告的新版本将这些信息制成表格,一目了然。此外,确实有一个数据项目是“共借标志”,而王女士的项目显示“无”

央行信贷调查中心相关负责人近日对媒体表示,金融机构在评估借款人信贷风险时,将充分考虑共贷信息。然而,个人“普通贷款”信息在1月19日发布的第二代信用报告中并未显示。金融机构在下一步开始以第二代格式提交数据后,信贷调查中心将同时在每个借款人的信贷报告中显示贷款信息。如果借款人随后发生变化,征信系统将及时更新信息,并根据金融机构提交的信息客观记录实际情况。例如,在随后解除共同贷款协议的情况下,第二代信用报告系统的数据提交机制支持金融机构提交解除共同贷款关系的信息;金融机构向信用报告系统提交更新信息后,借款人的信用报告将不再显示该贷款信息。新的信用报告增加了大量分期付款信息,显示了过去60个月内超过256笔还款记录

《北京青年报》的记者发现,新版报告之所以比旧版长这么多,主要是因为信用卡账户信息大幅增加。

新旧账户报告详细显示每个信用卡账户的交易信息。如果一张多币种信用卡除人民币账户外还有10个外币账户,信用报告将显示这11个账户的信息,但新旧报告中显示的数据不同。新版报告增加了两项信息:“大额无单特殊分期付款余额”和“剩余分期付款数”

此外,旧版本报告只显示最近两年即最近24个月的还款记录,也只显示逾期情况的编码,没有逾期金额。新版报告显示了最近5年(即最近60个月)的还款历史信息,不仅包括逾期状态,还包括当前的逾期总金额。

从排版的角度来看,旧版本的还款记录报告只有一行,分成24个单元格,每月一个单元格。新版本的报告是一个12*10的表格,共有120个单元格。每个月对应两个小节,上小节为逾期,下小节为逾期金额

《北京晨报》199版记者了解到,王女士有一张银行发行的人民币单币信用卡。旧版本的报告显示该账户的还款信息不到一半。信用卡还款状态的数字含义不同。新报告中的数字代码表示256以上

需要注意的是,新旧信用报告中信用卡还款状态的代码定义并不完全相同。其中,*均表示本月无还款记录;n表示正常;g表示除结算外的账户终止;c代表已关闭账户的注销;#表示该账户已经开立,但当月状态未知

但是,阿拉伯数字的含义不同在旧版本的报告中,1表示最低还款额尚未偿还一次。2表示最低还款额未连续偿还两次;以此类推,最高还款额为7,即最低还款额连续7次以上未偿还;

且在新报告中,1表示逾期1-30天;2表示逾期31-60天;3表示逾期61-90天...7表示逾期超过180天

新报告不包含水电收费

等公共信息第二代水电信用信息采集等支付信息是否得到关注王女士向《北京青年报》记者提交的新旧版本报告均未显示相关支付信息。

从整体结构来看,旧版本的报告分为五个部分,包括一个人的基本信息、两个信息汇总、三个信用交易信息明细、四个公开信息明细和五个查询记录,但第四部分只有标题,没有显示具体信息。然而,新版本的报告只有四个主要部分,只有“公共信息的细节”缺失。

但《北京青年报》记者注意到,在旧版本报告末尾的“编报说明”中有“个人电信支付状况说明”,在新版本报告的“编报说明”中也有“支付后服务还款状况说明”,仅涉及“电信服务”

据报道,央行信贷调查中心相关负责人近日表示,公用事业“先消费后支付”的支付信息能够反映借款人的还款意愿,帮助信用记录缺失的信息主体获得融资。对于那些没有信用记录的人来说,收集“先消费后支付”的公用事业支付信息将有助于他们建立信用记录,并在征得他们同意的前提下促进他们获得信贷。第二代信用报告系统将继承和显示第一代信用报告系统中收集的正常付款和欠款信息。对于个人电信信息,征信中心始终坚持“安全、审慎”的原则,在严格控制数据质量的前提下收集数据。今后,征信中心在收集个人水、电等公用事业缴费信息时,将与相关数据源单位协商,严格执行《征信行业管理条例》第十三条的规定,即“个人信息应经信息主体同意后收集,未经信息主体同意不得收集”。只有在数据源单元获得信息主体的授权和同意并确保数据的质量和安全之后,它们才会收集和显示数据。

[新闻链接]

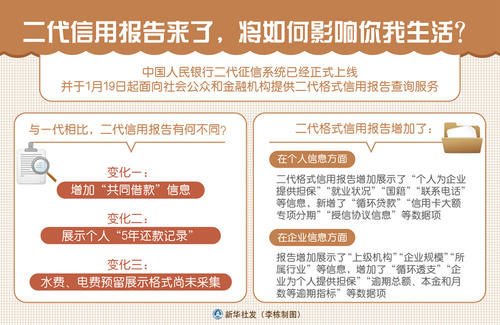

第二代信用报告来了。它将如何影响你我的生活?

中国人民银行第二代信用报告系统已正式上线,将从19日起向公众和金融机构提供第二代格式信用报告查询服务。央行信用报告系统的升级可能会影响超过10亿人和数千万企业。第二代信用报告与第一代有什么不同?它将如何影响你我的生活?

中国人民银行第一代征信系统于2006年正式投入运行。它在促进金融交易、降低金融风险和增强社会信用意识方面发挥了重要作用。截至2019年底,信用报告系统已收集10.2亿自然人、2834.1万企业和其他组织的信息,个人和企业信用报告系统累计数分别为24亿和1.1亿。

为更好地满足征信需求,适应金融科技发展趋势,央行征信中心适时启动第二代征信系统建设,优化升级征信系统。中国人民银行征信中心相关负责人表示,与第一代相比,第二代征信系统提供的信用报告丰富了基础信息和信用信息内容,改善了信息展示形式,提高了信息更新效率。

< p >变更1:增加“共同借款”信息

中央银行征信中心表示,为了充分反映企业和个人的信用状况,第二代格式信用报告增加了“共借”信息。

“共同借款”是指两个或两个以上的借款人共同承担连带还款责任的贷款。例如,丈夫和妻子共同借钱买房子,两人是共同借款人。

但是,记者从中央银行征信中心了解到,19日推出的第二代格式信用报告还没有显示个人“共借”信息。在金融机构开始在下一步以第二代格式提交数据之前,不会显示此类信息。

变更2:显示个人“5年还款记录”

中国人民银行征信中心相关负责人表示,为了直观、连续、完整地展示借款人的表现,第二代个人信用报告设计增加了最新的“5年(60个月)还款记录”,记录还款情况、逾期金额等内容。事实上,一代格式的个人信用报告也显示了5年的还款记录,但显示方式略有不同。记者了解到,第二代格式个人信用报告中显示的“5年还款记录”是基于第一代格式信用报告中“最近24个月还款记录”和“最近5年逾期记录”的内容,增加了最近2年的逾期金额,比第一代格式信用报告更全面、更准确地按时显示个人还款信息,更全面、更准确地反映个人信用状况。

变更3:未收取水电费用预留显示格式

除了个人信用信息外,征信所收集的信息还包括“先消费后支付”的公用事业支付,以帮助缺乏信用记录的信息主体建立信用记录并促进他们获得信用。

记者从了解到,目前第二代信用报告系统还没有收集到个人水电费用支付信息,第二代信用报告只保留了一种显示格式中国人民银行征信中心相关负责人表示,今后征信中心和相关数据源单位在收集个人水费、电费等公用事业费信息时,只会在获得信息主体授权同意、确保数据质量和安全的前提下收集和显示信息。

但是,第二代征信系统将继承和显示第一代征信系统中收集的个人电信正常支付和欠费信息央行信用调查中心表示,在严格控制数据质量的前提下,个人电信信息将谨慎收集。

除上述变更外,第二代格式信用报告增加了哪些新内容?

记者了解到,在个人信息方面,第二代格式信用报告增加了“企业个人担保”、“就业状况”、“国籍”、“联系电话”等信息,增加了“循环贷款”、“大额信用卡专项分期付款”、“信用协议信息”等数据项在企业信息方面,报告增加了“上级组织”、“企业规模”、“关联行业”等信息,增加了“循环透支”、“企业为个人提供担保”、“逾期总额、本金、月数等逾期指标”等数据项。

中央银行征信中心表示,新增加的数据项要等到下一代格式数据提交功能启动,金融机构开始以第二代格式提交数据后才会显示。

专家表示,第二代格式信用报告进一步丰富了个人和企业的信用信息,提高了信息更新的效率,更全面、更及时地反映了个人和企业的信用状况,建议个人和企业及时关注自身信用状况的变化,不要过度负债,按时足额还款,保持良好的信用记录。(来源:新华社)