手机网站

手机网站

手机网站

手机网站

什么是盈利能力?这是一家公司从其主营业务中赚取利润的能力。因此,无论其非主营业务有多强大,都不能被视为一家公司的盈利能力。通常的盈利指标如下:净资产收益率、销售利润率、资产收益率...

1.净资产收益率

净资产收益率又称净资产收益率,是财务分析中一个非常重要的指标,我们通常使用杜邦分析法来计算这个指标

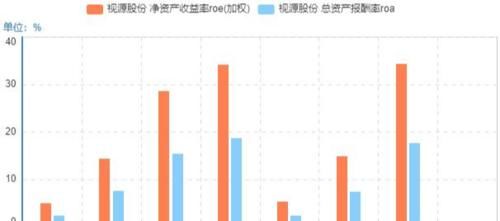

净资产收益率主要反映所有者权益的投资回报。什么是所有者权益?因此,净资产就是净资产收益率=净利润/所有者权益,这个指标是巴菲特最喜欢的,他的要求是公司连续五年的通常净资产收益率达到25%,这代表了投资者每年可以获得的利润

因此,净资产收益率高表明企业有很强的利用自有资本获利的能力,投资回报率自然很高。相反,盈利能力弱,投资回报率低。

但是,有许多因素会影响净资产收益率,如资产周转率、销售利润率、权益乘数、应收账款等。杜邦分析有助于我们解释这一点,而杜邦分析有一个更复杂的身份,所以另一个计算净资产收益率的公式表示为净资产收益率=销售利润率*总资产周转率*股权乘数

2.销售利润率

销售利润率是指单位销售收入产生的利润,因此计算公式为净利润/销售收入。一般来说,在其他条件不变的情况下,销售利润率越高越好。

的净利润是除去所有成本后的结果。因此,销售毛利率也很重要。例如,在白酒行业,一些企业可以实现90%的毛利率,而另一些企业只能实现50%的毛利率。他们之间的差距足以反映公司的盈利能力。

因此,我们发现通常情况下,销售收入越高,净利润越高。然而,当比较同一行业的公司时,我们需要计算销售利润率,因为这两家公司的成本肯定是不同的。如果一家公司能连续几年保持领先地位,那么很大的可能性表明该公司有较高的销售利润率,能赚同样多的钱,并有更多的净利润。

3.资产回报

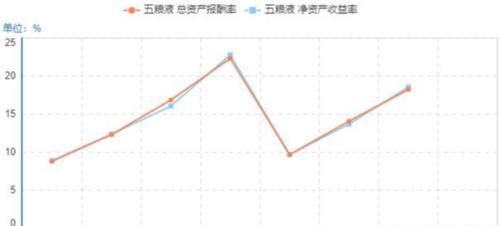

资产返回值是单位资产的利润,所以它的计算公式是净利润/总资产,所以资产返回值也叫总资产回报率,也叫ROA

一般来说,资产回报率高,说明公司有很强的利用资产创造利润的能力。但是,我们应该注意一个问题:总资产=所有者权益+负债,那么企业的负债越大,资产回报率就越低。因此,过度杠杆化公司的资产回报率通常不是很高。

、资产回报率与净资产回报率的区别在于一方有负债,另一方没有负债。因此,为了更准确地向股东反映公司利润的价值,有必要依靠净资产收益率。

因此,我们希望资产回报率会更高,但我们希望公司的资产负债率会控制在30%以下,这使得我们更难选择相应的高质量公司。同时,这也表明企业在整个过程中的杠杆率使我们不可能忽视这一环节。当负债率高于净资产时,其背后仍有许多地方值得分析。

什么是杜邦分析

以前多次提到杜邦分析法,这是一个用来评价企业盈利能力和股东权益回报率水平的指标。有必要利用主要财务比率之间的关系来综合评价公司的财务状况。

仅仅意味着财务比率被合并以允许身份的建立和公司经营业绩的深入比较。因此,杜邦身份的推导如下:

净资产收益率=净利润/所有者权益=(净利润/总资产)*(总资产/所有者权益)=资产回报率*权益乘数;

ROA=净利润/总资产=(净利润/销售收入)*(销售收入/总资产)=销售利润率*总资产周转率;

因此ROE=销售利润率*总资产周转率*权益乘数,这就是著名的杜邦身份...

因此,总资产周转率和权益乘数的计算变得简单。因此,我们发现销售收入越高,总资产周转率越大。公司的净资产越多,或者负债越小,月底的权益乘数就越大,所以这又可以和资产负债率联系起来,因为负债越大,资产负债率就越大,而总资产包括净资产和负债。当权益乘数较大时,在净资产不变的情况下,公司的负债会增加,杠杆会变大。

得出的结论是,除了上述三个主要指标(净资产收益率/净资产收益率/净资产收益率),在公司盈利能力分析中实际上还有许多相关的财务指标。我们需要分割主要指标的细节,以获得更客观合理的数据。然而,盈利能力很重要,但也有局限性。例如,公司的盈利能力很好,但它的增长如何?未来可发展的空间是什么?假设我们找到一家拥有高质量财务数据的公司,是否有相应的好价格可供我们购买?因此,彻底分析一家上市公司并不简单。我们需要更全面,得出更有说服力的结论...