手机网站

手机网站

手机网站

手机网站

2019年12月28日,央行官方网站发布通知(中国人民银行公告[2019年第30号),表示从2020年3月至8月,商业银行将与原抵押贷款客户协商,决定是否将定价基准转换为LPR(贷款市场报价利率)或固定利率。借款人只有一个选择,转换后不能再次转换从2020年起,新签署的抵押贷款合同不再与基准利率挂钩,而是与LPR挂钩

由于记者本人也有一笔几十年后到期的纯商业贷款,他成为新政策的目标,并首先咨询了银行员工和业内人士。2019年10月8日,央行宣布了新的抵押贷款政策,即个人商品房贷款利率与LPR挂钩。当时,LPR五年期抵押贷款利率为4.85%,目标是新买家。2019年12月28日的新政是针对现有抵押贷款客户的无论你以前的抵押贷款是一个折扣还是基准利率的上升,它将被转换为“LPR”模式。

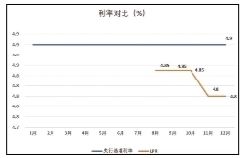

LPR(贷款优惠的简称)由18家银行的共同报价生成。计算方法是去掉最高价和最低价。最后,算术平均数表明,每个月20日的重新报价的计算可以简单地解释为市场导向的利率。与基准利率相比,LPR是n家银行的平均报价,调整频繁,上下波动。具体数字将由央行每月在官方网站上公布。

的值从

到

不等。那么,在LPR模式下,如何将现有住房贷款利率转换为住房贷款利率呢?

我根据央行的公告和相关银行人员的解释总结了两大步骤。

第一步是先计算点数计算增加点的公式为“增加点=原抵押贷款利率-4.8%”其中,4.8%由央行设定,价值为2019年12月发行的5年期LPR因此,4.8%是不变的,并且根据每个人以前的抵押贷款利率的不同而有所不同。

原抵押贷款按近几年4.9%的基准利率计算假设客户a的原始抵押贷款利率为基准利率70%,则客户a的原始抵押贷款利率=4.9%×0.7=3.43%,客户a的添加点=3.43%-4.8%=-1.37%同时,假设客户b的原始抵押贷款利率比基准利率高10%,则客户b的原始抵押贷款利率=4.9%×(1+10%)=5.39%,客户b的增加点=5.39%-4.8%=0.59%

第2步,转换后的抵押贷款利率可根据“转换后的抵押贷款利率=LPR+加号点”计算也就是说,假设LPR从4.8%降至4.0%,那么客户A的实际抵押贷款利率=4%-1.37%=2.63%,客户B的实际抵押贷款利率= 4%+0.59% = 4.59%;假设LPR从4.8%上升到5.0%,那么客户A的实际抵押贷款利率=5%-1.37%=3.63%,客户B的实际抵押贷款利率=5%+0.59%=5.59%

从这两个具体算法可以看出,在切换到LPR模式后,原来的抵押贷款贴现利率仍然比较低;原浮动抵押贷款利率肯定会高于同期LPR,因为加号是正的。

建议选择与LPR挂钩的浮动利率

。事实上,我们不需要自己计算转换后的抵押贷款利率。因为,根据央行公告:“从转换点至第一次重新定价日(不含),执行利率水平应等于原合同的最新执行利率水平,即2019年12月LPR同期与该点价值之和。”此后,从第一个重新定价日开始,在每个利率重新定价日,利率水平由最近一个月的相应期间LPR和该点的值重新计算和确定。“

,也就是说,从2020年4月1日到2020年12月31日,现有按揭客户支付的利率仍然是原来的旧利率。从2021年1月1日开始,第一个重新定价日将开始,并根据LPR利率和当时增加的点数执行。同时,2020年3月1日至2020年8月31日期间,现有按揭客户贷款所在银行将通过人工、短信、电话等多种渠道联系客户。,银行也会计算转换利率。

但是,对转换原则的明确理解有利于我们选择调整抵押贷款利率的方式央行

的公告显示,个人在调整抵押贷款利率时有两种选择。一是“如果转换为固定利率,转换后的商业个人住房贷款利率水平应等于原合同的最新执行利率水平。”“也就是说,按照原来的抵押贷款利率,要一个固定的利率,但将来绝不会改变

另一个是“如果按照LPR的价格折算,个人商品房贷款的点值应等于原合同的最新执行利率水平与2019年12月LPR相应期限的差额”,即与LPR挂钩的浮动利率,每年浮动一次这需要LPR的积分转换公式

尽管2020年不会采用新的LPR数据(仍将使用4.8%),但根据当前的资本量以及国内外的金融和经济趋势,LPR值在2021年、2021年和未来几年可能会下降。换句话说,随着社会的发展,银行利率已经在下降。这一结果也可以从近年来余额宝等货币基金的走势中观察到。

因此,很多业内人士建议,现有按揭贷款的客户应该选择与LPR挂钩的浮动利率,这样将来可能会享受更优惠的按揭利率。

张晨图文报告

来源:常州日报