手机网站

手机网站

手机网站

手机网站

浙江商业银行扎根江浙地区小微企业,发展迅速,但其短板也明显是

3年前在香港上市的浙江商业银行终于回归a股。但遗憾的是,由于发行价格的市盈率高于行业平均水平,原定于10月24日的网上和网下认购将推迟至11月14日,网上路演将推迟至11月13日。

,当然,这不是一个特别大的障碍。a股上市被推迟的银行案例并不多。《每日财务报告》指出,近期上市的青岛银行、紫金银行、成都银行、无锡银行、江苏银行、江阴银行和重庆农业商业银行均推迟发行新股,原因是新股的市盈率高于各自行业二级市场的平均市盈率。

浙江商业银行是中国第12家股份制商业银行。它成立于2004年,开业时资本只有15亿元。自成立以来,发展迅速,2019年上半年总资产将达到1.74万亿元。

2年3月30日,浙江商业银行在香港交易所上市2019年10月11日,中国证监会批准了浙江商业银行股份有限公司的初始申请浙江银行将很快成为中国第35家a股上市银行,也将成为第13家a股上市银行。对于

199的发行,我行预计共募集资金125.97亿元。扣除发行费用后,预计募集资金净额为124.38亿元,用于补充核心一级资本,提高资本充足率。浙商银行是一家非常有特色的开发银行,那么面对即将上市的新股,投资价值是多少?《每日财务报告》对浙江商业银行进行具体分析

1

特征明显,短板明显。浙江商业银行发展迅速。截至2019年6月30日,其总资产达到17372.69亿元,在股份制银行中排名第九。此外,浙江商业银行在“2019年全球1000强银行”榜单中排名第98位,总资产和贷款增长率在国内股份制银行中名列前茅,业绩突出。然而,《每日财务报告》也指出,在快速扩张下存在明显的不足。浙商银行

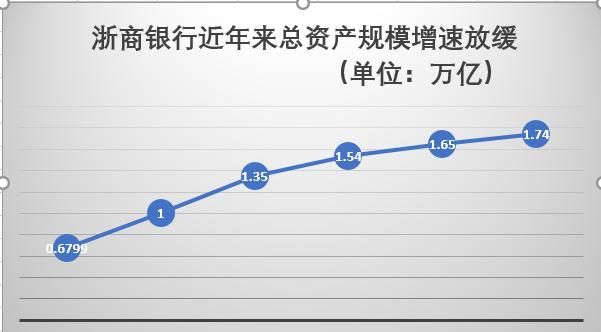

199总行位于浙江。浙江活跃的民营经济和广阔的客户基础为浙商银行提供了发展的沃土。因此,在发展初期,浙商银行以“浙商”客户为重点,确立了“一体两翼”的业务定位,即以企业业务为主体、小企业银行和投资银行业务为两翼的特色业务理念。浙商银行通过小微企业贷款占领了市场,在与宁波银行、杭州银行的竞争中获得了优势。,但是,浙江商业银行的起飞仍然是由于同业业务。2014年,浙江商业银行全面发展同业业务,当年总资产6799亿元,2015年超过1万亿元,2016年底达到1.35万亿元,2017年底达到1.54万亿元。在四年的快速发展中,其资产规模跃升了126%。因此,它也成为了业内新一代的“同行之王”。

2-017年,中国证监会开始加强监管,并严格要求减少表外、同业和金融服务。2018年第一季度,央行开始将一年内资产规模在5000亿元以上的银行发行的银行间存单纳入MPA银行间负债比率指数,为银行间负债设定了不到总负债三分之一的监管红线。浙江商业银行面临巨大变革

2-018年浙江商业银行总资产增速明显放缓。年末总资产为1.65万亿元,上半年为1.74万亿元,但股东净资产仅为1075亿元。

2

零售业务不足,不良率继续增长。

不仅收紧了监管政策,也制约了浙江商业银行的发展。另一方面,《每日财务报告》也注意到了该公司的另一个劣势,即零售业务发展缓慢。浙商银行直到2015年1月1日才正式成立个人银行部

公开数据显示,2019年上半年,浙江商业银行收入和净利润同比增长两位数。其中,营业收入225.74亿元,同比增长21.39%。归属于母亲的净利润为75.28亿元,同比增长16.07%。表演非常精彩。然而,“小分行”是严肃的,过于依赖公司业务。零售业务是长期短板。目前,零售存款仍占不到10%图

显示浙江商业银行占全部业务的

。在传统的银行业务中,有一种说法是“不存在零售不稳定,不缺乏对公众的忠诚,也不缺乏同行之间的财富”。发达国家和地区商业银行的零售业务通常占50%以上面对经济形势的变化,企业部门所占比例过高,极易受到冲击。因此,在经济转型时期,浙商银行受到重创,不良贷款率持续上升。

根据公开数据,2015年上半年、2016年上半年、2017年上半年、2018年上半年和2019年上半年,浙江商业银行不良贷款率分别为1.23%、1.22%、1.15%、1.20%和1.37%2017年后,有一个快速上升的趋势。截至今年上半年,本行不良贷款127.85亿元,比2018年底增加23.71亿元。其中,公司不良贷款金额106.95亿元,比2018年增加15.68亿元,不良贷款率1.75%,比2018年底增加0.24个百分点。

在行业向零售业务转型迈出大步的环境下,浙江商业银行可能需要弥补不足,才能与同行保持同步。

3

一级资本上线,股权质押超过100亿

资本,这是浙江商业银行近年来快速发展付出的代价。2019年上半年,浙江商业银行一级资本充足率和核心一级资本充足率分别为9.89%和8.52%。尽管与去年底相比,它们分别增长了0.06%和0.14%,但它们仍徘徊在红线上,急需补充资本。

经过几轮增资扩股,目前浙江商业银行没有实际控制人。浙江省政府的金融投资管理平台浙江金孔以14.19%的股份成为最大股东。

浙商银行也有几个“问题股东”。其中,安邦股东旅行者集团持有的7.20%的股份和龚景集团持有的2.43%的股份均已被司法机关冻结。景发实业持有的0.94%股份已被司法机关拍卖或清偿。

根据最新的招股说明书,截至2019年7月31日,浙江商业银行的14家民营法人已经进行了质押登记。其中,浙江日发、浙江李咏、广厦控股、广厦股份、东阳三建、龚景集团、华通控股、景发实业、新奥实业几乎质押了浙江商业银行全部股权质押股份总数为4436997953股,占银行股份总数的23.70%,以10月25日h股收盘价4.18元计算,达到185.47亿股。虽然质押比例未达到规定的质押上限,但质押金额较大,可能会造成清算风险,加剧股票震荡的可能性。

4

重新开始的机遇与挑战

《每日财务报告》指出,浙江商业银行早在2009年就开始准备a股上市自从

在HKEx上市三年以来,浙商银行一直想回归a股。在2016年登陆HKEx不到一年后,该行得以宣布计划于2017年3月重返a股主板。自2017年至2019年连续三年,浙商银行继续推进a股上市申报流程。

自2007年以来,银行股多年来一直“困”在a股市场,尤其是从2011年到2016年,没有一家银行成功上市。在这种情况下,大多数中小银行只能在香港上市。关闭多年的a股IPO大门终于打开,a股与h股之间明显的估值差异得以实现后,“香港票”银行回归a股的愿望变得更加迫切。

清单不是结束,而是开始。

《每日财务报告》指出,截至2018年底,浙江商业银行普惠金融贷款余额为1448.18亿元,在18家全国性银行和21家上市银行中“占比”排名第一浙江商业银行植根江浙,在支持实体、服务普遍利益、培育小微企业等方面的经验值得同行借鉴。

例如,随着时代技术的发展,浙江商业银行打造了“流动性服务银行”的“三大平台”:集合融资平台、易操作银行平台和应收账款链平台根据半年度报告数据,使用“三平台”服务的小微客户数量已达到7487家,比去年底增加了1634家,“三平台”新客户中有30%是小微客户。

然而,在逐步规范的金融市场环境下,浙江商业银行作为一家发展迅速、短板明显的商业银行,迫切需要弥补短板,充分发挥自身优势。