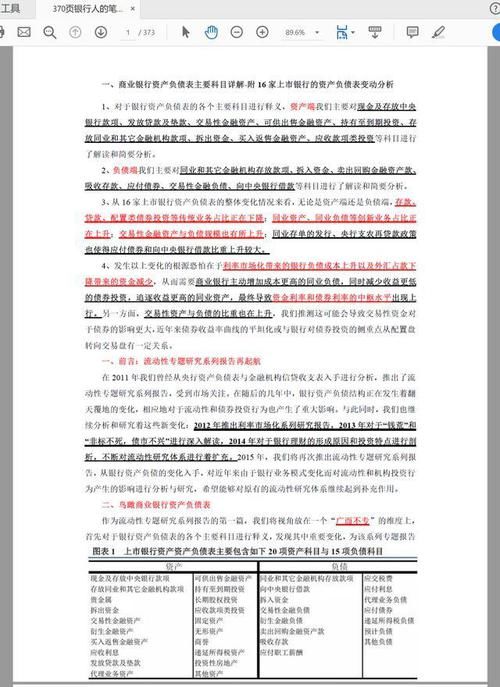

手机网站

手机网站

手机网站

手机网站

< p >

融资租赁收取逾期租金,首先要做好调查客户支付逾期租金的原因,以便对症下药。

1

调查逾期租金的原因

调查逾期租金的原因主要从两个方面入手。首先,从客户入手,主要对客户进行信用调查。目的是通过调查掌握客户真实的信用情况,分析客户的支付能力和信用状况,准确判断客户逾期支付租金的原因,为下一步催收工作提供信息支持。收款阶段的信用调查应重点调查客户当前的生产经营能力、财务状况和信用状况。二是从项目运作的角度进行调查,主要调查项目处理过程中是否存在错误,如合同漏洞;员工在收取租金过程中遇到的问题,如忘记按时向承租人收取租金

经过调查分析,金融租赁公司可以对客户逾期支付租金的原因做出判断。一般来说,逾期租金主要是由于以下原因:

(1)客户经营暂时困难金融租赁公司可以考虑是否延长客户的付款期限,修改债务条款等。

(2)客户经营困难,资产负债率高,前景不佳。在判断客户无力支付租金的情况下,金融租赁公司可以考虑尽快采取法律措施,及时止损。

(3)合同有漏洞如果客户发现合同漏洞,他可以利用合同漏洞,即使他违反了合同,他将不承担责任或承担很少的责任。例如,合同规定逾期租金违约金额较小,或者融资租赁合同无法订立。在这种情况下,融资租赁公司应寻求弥补合同漏洞的方法,并及时采取修改合同等措施。

(4)客户故意欺诈如果后来发现客户欺诈,以后就会知道他被骗了。在这种情况下,金融租赁公司应该想办法获取客户欺诈的证据,并及时报警

(5)收款员或客户在工作中犯错误如果收款人忘记收取租金,而客户忘记按时支付租金金融租赁公司尽最大努力通过改善租金收取过程来避免这种错误。

2

逾期租金收取原则

(1)注意与客户的关系与客户的良好关系是金融租赁公司保持市场份额的关键,也是提升金融租赁公司声誉的有效途径。因此,应根据客户情况区别对待:对于信誉良好的非恶意客户,应继续保持业务联系,了解客户的实际情况。如果客户只是暂时支付困难,他们可以适当延长信用期,不会轻易得罪客户。他们应努力在不影响双方关系的情况下收回欠款,并从客户处获得违约赔偿金或其他赔偿。对于具有恶意意图和严重不良资产状况的客户,应采取所有法律措施将损失降至最低。

(2)灵活使用各种收集方法收集方法没有明确的标准。融资租赁公司应根据具体情况灵活运用各种方法,不仅要维护公司利益,减少公司损失,还要尽可能维护与客户的关系。要向客户收取欠款,我们必须尽可能注意实现双赢的方法。

(3)必须考虑收集成本征收必须考虑征收成本,即从效率的角度出发。因此,融资租赁公司应尽可能采用最低的收款成本,将融资租赁公司的损失降至最低。

3

合理催收程序和程序期限的确定

一般来说,融资租赁公司应以最低催收方式开始催收欠款。收集程序一般包括:信函通知、电报、电话、传真收集、发送采访、发送律师信函、起诉或仲裁收集,以及书面记录、传真、信函、邮寄证明等。收集过程中形成的证据必须保存在底部,以便将来用作索赔和诉讼的证据如果融资租赁公司在催收债务时不考虑成本,不当的催收方式会导致催收费用的大幅增加,增加融资租赁公司的管理成本。

为了实现及时催收,催收程序应设定合理的时限,程序应紧密衔接,整个期限不应过长,最好在六个月以内因为收集时间与成功率有很大关系据相关统计,半年以上的债务回收成功率为57.8%,一年以上的为26.6%,两年以上的仅为13.6%

逾期时间与账户回收成功率对照表

账户回收成功率

即时回收98.2%

逾期1个月93.8%

逾期2个月86.2%

逾期3个月73.6%

逾期6个月57.8%

逾期9个月42.5%前期一般可确定为2-3个月,中期为3-9个月,后期为1年或1年以上在早期阶段,可以通过与承租人私下协商解决。在中间阶段,可以要求律师通过非诉讼收集方式收集或提起诉讼。如果超过期限,应移交给专业的账户催收机构或不良资产处置部门。

4

催收策略分析

除了欠租期外,还需要对逾期客户进行分类由于每个企业的经营状况和企业负责人的个性等不同因此,企业可以根据不同的业务情况和拖欠期限采取不同的租金收缴策略:

(1)良好的还款意愿和还款能力,以及逾期的特殊原因(外出、遗忘等)。)

一般来说,此类客户处于拖欠租金的早期阶段,因此不适宜采取强硬的催收措施,而是主要通过沟通和无敌意的方式收取租金。因为在这种情况下,逾期贷款不会影响贷款的安全性,最终会被收回。

,但这种逾期情况也应给予必要的重视逾期发生后,需要检查相应的业务是否按照业务操作流程进行贷后管理,负责的客户经理是否按照系统及时提醒客户还款等。此外,还必须及时了解客户的想法,并通过沟通提高他们对及时还款重要性的认识。

:

的处理方式应在24小时内联系客户,通过与客户接触较多的业务人员提醒客户再次按时还款,加强沟通,并告知客户及时还款的奖励及逾期还款的风险。

(2)具有良好的还款意愿,最近资金

出现问题,这是典型的逾期付款情况。对于这样的客户,租赁公司需要派人去调查真正的原因,重点分析他们的还款能力。(还款意愿反映:客户合作提供相关信息、发布承诺、寻找融资途径等。))

处理方法:

要求承租人提供资料证明情况,避免欺诈;根据实际情况,调整还款计划,多关注该客户;考虑债务重组和帮助客户再融资。

案例1:如果短期内还款能力不足,还款能力仍有恢复的可能,且恢复时间不是很长(短期),如应收账款不能按期收回等原因。对于此类客户,应更新其还款能力,并通过更新和其他客户的还款能力恢复最终收回其债权。如果你决定延期,你应该与承租人签订延期协议,规定违约责任,增加一些担保和保障措施,最终收回债权。

案例2:如果客户已经丧失还款能力或者还款能力恢复的时间太长,时间越长意味着不确定性越大租赁公司需要理性对待,积极寻找客户资产,充分挖掘第一还款来源和第二还款来源,让客户通过“胡萝卜加大棒”的方式配合资产处置或外部融资偿还债务

(3)有能力还款或还款意愿恶化的客户

催收案例有能力还款,但由于各种原因不愿配合租金支付造成这种情况的原因有很多,如客户欺诈、未能充分认识到逾期的后果、催收服务或沟通问题等。

处理方法:

首先,判断承租人的还款意愿:还款能力是客观因素,还款意愿是主观因素,可以通过承租人的客观表现来评价。

正常情况下,还款意愿在以下情况下被认为是有问题的,包括:客户冲动,所述原因不真实或不一致;不愿意承诺具体日期,或承诺还款但未兑现;顾客不诚实,谎报逾期原因。客户不合作;客户明确表示他拒绝偿还贷款。客户正在转移资产等。

处理流程:

1。分析和评估财务信息,以确定客户是否有还款能力

2。为客户寻找突破点,先谈判后逐步发挥实力,通过谈判和施压来纠正和提高客户的还款意愿,前期以谈判为主。

3。如果谈判失败,可以适当施加压力(例如针对客户的家庭、商业伙伴、担保人、公众舆论等)。)促使客户的还款意愿由弱变强。如果客户的还款意愿在一定时间内不能改变,必要时应及时提起诉讼或仲裁。

(4)缺乏偿还意愿或丧失偿还能力

这种情况可能是由评估缺陷、客户欺诈或偿还意愿由弱变强、交叉验证不足、获得的信息质量差、贷后管理问题、员工道德风险等造成的。

注:一般来说,将贷款委托给此类客户是贷款分析和审查委员会的错误,但并不排除存在客户欺诈和员工道德风险。

处理方式:

在正常情况下,很难改变承租人在这种情况下的还款意愿。如不能更改,应及时启动诉讼程序!即使在某些特殊情况下,诉讼也可以直接启动。

结合其他手段,在此过程中对客户施加压力和加强控制,对客户的欺诈行为应采取法律措施。通过启动内部审计,总结分析和贷款审查委员会的经验教训,可以避免这种情况再次发生。

(5)租金收取的一般程序摘要:

租金回收是租赁业务的重要组成部分,其成功与否直接关系到租金安全和企业利益的实现承租人未按合同约定支付每期租金时,租赁企业应及时向承租人收取租金。

和“托收”方式没有明确规定,不同的企业采用不同的托收方式。也有一些“特殊”的治疗方法,但这里我们只为每个人组织合法的收集方法。

第1步:如果付款到期未付,收帐员应致电客户提醒付款,并询问他是否收到了到期付款通知。

步骤2:逾期15天,发出第一封催款信,并打电话给对方负责人询问情况和态度。第三部分

: 30逾期,应听取承租人说明理由;派人员调查真实原因;获得承租人偿还租金和罚息的书面承诺。

第四部分:逾期60天催缴租金;书面通知担保人

的第五步是发出逾期90天的书面催收通知,并采取以下措施:

(1)调查承租人的经营状况;

(2)分析承租人的债务;

(3)要求保证人履行书面保证义务

(4)出具“律师函”

第6步:如果超过半年未付款,收回租赁的财产,考虑提起法律诉讼并申请财产保全。