手机网站

手机网站

手机网站

手机网站

“白酒生产线”从“限制”行业中退出后,白酒行业获得了显著的效益。

9年12月3日,财政部和国家税务总局联合发布了《中华人民共和国消费税法(征求意见稿)》(征求意见稿简称征求意见稿)征求公众意见

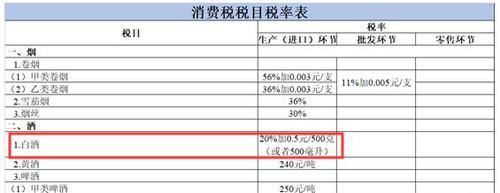

《征求意见稿》显示,白酒消费税税率延续了以往在生产(进口)环节征税的政策,白酒税率为20%加0.5元/500克(500毫升)同时,《征求意见稿》增加了关于消费税改革试点实施情况的说明,授权国务院规定具体实施办法,即“国务院可以实施消费税改革试点,调整消费税的计税项目、税率和征收环节,并将试点方案报全国人大常委会备案。”“

在这方面,业界普遍认为白酒行业的渠道构成相对复杂,尤其是批发和零售部门相对分散,同时涉及到地方税收归属和白酒产销失衡,这是很难征收的但是,从生产过程中征收消费税相对简单方便,因为规模以上的白酒企业已经纳入国家统计局的范围。因此,这也可能是《征求意见稿》中白酒消费税征收环节未被移回的一个重要原因

”白酒消费税税率保持不变,对整个白酒行业有利。如果消费税后移,对一、二级名酒企业影响不大,因为它们有很强的议价能力,可以将成本转移到消费终端。然而,该地区中小型葡萄酒企业的溢价能力较弱,只能承担相应的增值税,这对企业自身的发展影响很大。因此,消费税税率将保持不变,这将对整个白酒行业的稳定发展起到一定的促进作用。”业界进一步解释道

据了解,自1994年开征酒类消费税以来,这一过程中出现了四次重大的制度调整。最初征收从价税,谷物酒(25%)和马铃薯酒(15%)的税率有所不同。从2001年起,从价税和从价税将实行复合征收。此后,2006年取消了粮酒和薯酒的差别税率,从价税调整为20%,仍按每公斤1元计算缴纳。然后在2009年,最低的酒类消费税被确定为应税价值。到2017年,酒类消费税的征收和管理将进一步加强,最低核定计税值比例将由原来的“50%-70%”统一调整为60%

因此,自2017年起,白酒消费税按照“从价税为生产环节价格的20%(最低计税值为上一级销售单位对外销售价格的60%),按每公斤1元的销售额计税”,与本草案内容一致

中信证券研究报告指出,《消费税法》草案已经出台,总体没有明显变化,缓解了市场担忧。消费税改革的重点主要落在白酒行业,消除短期担忧将有利于白酒行业。展望2020年,在宏观经济放缓、基础扩大的背景下,行业增速有望理性放缓,龙头企业增速也将放缓。然而,这并不意味着行业繁荣会有拐点。相反,当前的繁荣周期将持续很长时间。消费升级和集中度提高将成为行业的主线,高端白酒的增长是非常确定的。

事实上,今年以来,白酒行业有了两个积极的发展。除此之外,白酒不再是一个国家限制的行业11月6日,国家发展和改革委员会(NDRC)在其网站上发布了《产业结构调整指导目录(2019年版)》,该目录将于2020年1月1日生效在新的目录中,“白酒生产线”已经从“受限”行业中移除,这也意味着困扰白酒行业多年的“魔咒”已经正式解除。

在业内人士看来,《征求意见稿》的出台引起了业内人士对税率调整和取消销售环节征税的担忧。这给了白酒行业一种“所有利润都来自利润”的感觉。取消对白酒行业的限制政策,促进了白酒行业在淘汰落后产能机制下的升级和结构调整。可以预见,在两大有利因素的叠加推动下,白酒行业将进一步走上快速发展的轨道。