手机网站

手机网站

手机网站

手机网站

< p >在过去的两天里,市民与房地产中介朋友圈子里的朋友应该已经多次被这个重要消息“轰炸”了——从11月15日起,宁波将开始实施二手房交易资金的新规定。交易过程与原来的完全不同!

对于这项新政策,宁波网在上个月政策出台时做了独家的通俗解读(通俗版将解读二手房买卖过程中的重大变化)

昨日,市房管中心发布通知和流程图,对新二手房交易流程实施资金监管。

预防措施1

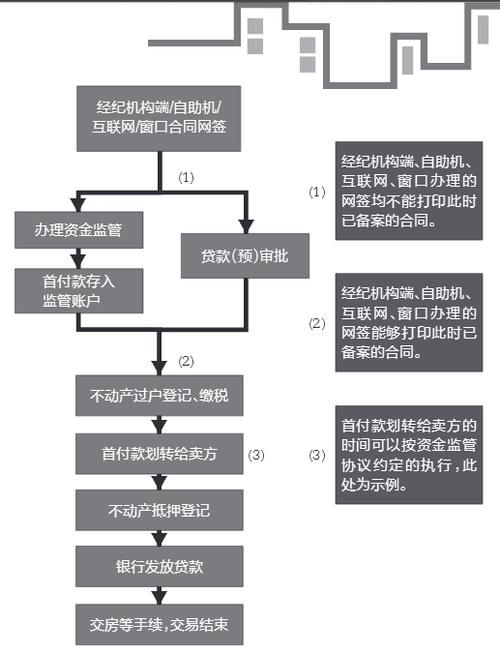

让我们先看看流程图:

简而言之,新二手房交易流程与原流程相比,最大、最重要的变化是按揭审批流程提前了。

在以前,二手房买卖双方只有在完成过户手续并出具房产证后,才能凭证件申请抵押。抵押贷款是否能被批准,批准的金额是多少还不得而知,这让那些失去了房子的房东感到担忧。房价的大部分通常是抵押贷款。万一买方不能批准抵押,问题就大了...

并从11月15日起,银行提前完成了买方的抵押审批。只有在批准通过后,买方和卖方才能处理所有权的转让。这样,房东在转让后无法得到按揭款的风险就可以完全消除。

市房管中心特别提醒,无论是房地产中介促成的二手房交易,还是买卖双方自行达成的二手房交易,只要买受人需要抵押贷款,在办理过户手续前都必须获得商业银行贷款意向或公积金贷款批准。如果买受人需要贷款(预审批),在完成二手房交易合同网上登记后,买卖双方不能打印登记合同。只有在贷款(预)被批准后,才能打印登记的合同并办理后续转移手续。网上签订合同后,买卖双方将收到系统发送的短信(包括合同号),然后根据短信内容向银行申请贷款(预审批)审批(银行需要根据合同号和买卖双方的任意一方的姓名查询合同)

预防措施2

需要注意的第二个问题是,在抵押审批或公积金贷款审批完成后,二手房买卖双方必须抓紧办理过户和纳税手续。这种批准是有时间限制的!时限到期后,你必须从头再一次通过审批程序!

市房管中心建议商业贷款或公积金贷款应在7个工作日内审批。组合贷款的贷款(预)批准结果将在9个工作日内给出。买卖双方在取得商业银行贷款意向或公积金贷款批准后,需在5个工作日内办理过户及纳税手续。

那么,我们怎么知道抵押批准是否已经通过?

银行贷款(预审批)审批通过后,房管平台将通过手机短信通知买卖双方贷款(预审批)已经审批通过的信息。

预防措施3

第三个需要注意的问题是,只要二手房通过房地产中介出售,买卖双方必须在银行办理交易资金监管。首付款、抵押贷款、一次性付款和分期付款,即所有住房资金,都应接受监督。但是,保证金、交易税和中介费是否纳入资金监管,由买卖双方自行商定。

且不通过中介机构、买卖双方成交的二手房交易,双方可以自愿选择是否办理监管资金

市房管中心指出,对于通过房地产中介签订的二手房交易合同,房管部门默认的资金交付方式是资金监管,不能选择。如果交易自行完成,可以选择交货方式。

银行资金监管免费,不收取服务费

为建立基金监管系统有什么好处?

已经建立了资金监管,这意味着大部分房价首先由银行保管。如果在过户前房东有任何问题,房子不能转让,如被法院查封,买方支付的定金可以收回。这非常有利于降低买家的交易资本风险。

预防措施4

第四个需要注意的问题是:房东什么时候能拿到房价——包括首付和买方抵押贷款?

的问题可以在进行基金监管时商定事实上,市房管中心发布的交易流程图也给出了一个例子。

例如,在进行资金监管时,可以约定一旦过户手续完成,银行将把买方的首付款转入房东的账户。

关于按揭付款,一般在银行贷款后立即转入业主账户。

新闻分机

还应注意3个问题

完成了新二手房交易流程下需要注意的四大问题。通过对许多中介机构的采访,记者需要告诉每个人另外三个应该注意的问题。

首先让我们以最常见、最典型的二手房交易为例,更详细地梳理新的二手房交易流程。

是最常见、最典型的案例,即通过房地产中介交易;房东还有抵押贷款要还,需要提前偿还贷款。买家还需要抵押贷款来买房。

第一个问题,房东从哪里得到提前还贷的钱?

过户前,房屋必须处于已申请全部贷款且抵押已取消的状态。

在之前,买方和卖方通常协商,买方的首付款自然先给房东,让房东提前偿还贷款。然而,在新的交易流程下,资金受到监管,在交易完成之前,房东无法获得买方的首付款,这就要求房东筹集预付款。

目前,可以在市场上提供提前还款资金的机构可能利率较高。有了100万元的资本,利息每月可能要花掉数万元。如果银行需要两到三个月的时间来长期发放抵押贷款,房东可能不愿意承担利息,可能不得不将利息转给买方。

在买卖双方签订合同之前,恐怕这个问题需要妥善协商,否则以后很容易发生纠纷。

据报道,根据最高人民法院、最高人民检察院、公安部、司法部今年10月22日联合制定的《关于办理非法借贷刑事案件若干问题的意见》,房管部门正在努力引进相关金融服务机构,这些机构合法合规,利率低于市场水平,并能为二手房交易提供短期融资。

第二个问题是有些银行必须提前一周预约还款。抵押预核准完成后,要求在5个工作日内办理过户。如果时间计算不好,贷款提前还款可能已经过了5个工作日,从一开始就要进行按揭预审批。如果买方在此期间有任何问题,抵押最终不能批准,此时房东将提前偿还贷款,事情将变得非常麻烦。

中介机构、买方和卖方在进行交易之前,可能应该提前注意这个问题。

的第三个问题是,过户完成后,买受人需要到房地产登记部门办理抵押登记手续,并取得其他权证。如果买家不配合,不办理手续,银行贷款时间将被推迟。这就把我们带回了第一个问题——如果房东从外面借了钱提前偿还贷款,然后等着抵押贷款还清,那么利息呢?

有房地产中介表示,新的二手房交易流程在资金监管下,对保证买卖双方的资金安全非常有利。如果这一过程能够更加精细,并且能够包括不同的银行和房地产登记机构,那么公民的便利性将会更高。

她举了一个比较复杂但比较常见的例子,比如房东的按揭在工行办理,买家的按揭在建行办理。如果买卖双方都在网上签字备案,建设银行的资金监管和抵押预审批完成后,不需要房东借钱提前还贷,而是与建设银行、工商银行和房地产登记机构沟通,在后台完成房东的提前还款和取消抵押手续。与此同时,买方的下列所有权转移和抵押登记程序将自动向下流动,形成一个闭环,这将消除上述三个问题,并大大提高买方和卖方的便利性和二手房交易的效率。

新政将给宁波二手房交易带来什么样的变化,今后如何改进?也许只有在新政策实施一段时间后才能看到。

宁波晚报记者周克南