手机网站

手机网站

手机网站

手机网站

< p >原标题:刚刚正式发布了《共同人寿保险精算条例》,该条例与《红利保险精算条例》、《统一保险精算条例》和《投资连结保险精算条例》一起构成了人寿保险精算系统矩阵

资料来源:13名精算师

刚才,中国保监会在其网站上公布了《普通人身保险精算规定》(以下简称《规定》)

据悉,中国保监会希望《条例》能促进人身保险行业的高质量发展那么,这项规定能做些什么呢?

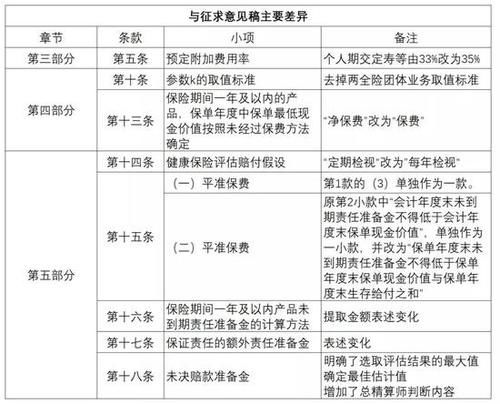

1。新《条例》与之前征求意见稿的差异

2,规定定位

|自1991.2013年个人保险费率政策改革启动以来,中国保监会先后修订了分红保险和万能保险的精算规定,但万能保险仍沿用20年前的《关于发布相关精算规定的通知》(中国保监会发布)。2。《条例》结合产品特点,细化相关规定,通过设定不同参数,支持健康保险、意外伤害保险、定期寿险、终身寿险等风险保障产品的发展,体现了保险的监管导向

3。《条例》整合了不同保险产品的风险保护要求。适用范围包括所有普通人寿保险、年金保险、健康保险和意外伤害保险,以及保险期不超过一年的普通人身保险。监管体系更加完善,监管政策更加清晰。

三、保险产品定价规定

1。《条例》调整了健康保险、意外伤害保险、定期寿险和终身寿险等风险保障产品的现金价值参数,有助于进一步压低此类产品的价格,增加消费者的购买意愿,增强行业内产品开发和销售的积极性。

预计风险防护产品价格将下降3%~5%

2。《条例》降低了年金保险和一些一次性保险产品的平均附加成本率上限,使产品更具竞争力,消费者实际上获得了真正的利益。

预计此类产品的价格也将下降3%~5%

3。《条例》提高了年金保险等长期储蓄产品的最低现金价值标准,有利于更好地保护消费者权益,防范投诉和纠纷风险。

预计该类产品前几年的最低现金价值将增长5%~10%

此外,中国银行业监督管理委员会正在积极推进重大疾病保险定义和发生率表的修订,研究发布意外伤害保险纯风险发生率表,进一步推动风险保障产品的发展,满足消费者需求

4。《条例》填补了哪些监管政策空白?

1。过去的长期健康保险责任准备金等规定主要参照人寿保险的相关精算规定执行。《条例》增加了对长期健康保险评估假设的相关要求,并改进了健康保险精算制度。

2。过去,没有关于健康保险和人寿保险责任准备金分配的相关条例来保证续保。本次《规定》对保证续保产品的相关精算规定进行了补充,有助于促进该类产品的健康发展,防范潜在风险。

3。随着保险市场的快速发展和变化,非标准保费产品的数量日益增多。《条例》适应市场变化,增加了未到期责任准备金计提方法等新规定,填补了此类产品的监管空白。

5。《条例》对市场有什么影响?

1。更好地保护保险消费者的合法权益《条例》将有助于进一步压低风险保护产品和长期储蓄产品的价格。消费者将获得真正的利益,购买意愿将进一步增强,风险保护需求将得到更好的满足。

2。推动寿险行业高质量发展《条例》有助于进一步提高保险公司开发和销售风险保障产品的积极性,促进行业转型升级,提高业务质量和可持续发展能力,实现高质量发展。

3。有助于进一步完善监管政策体系《条例》整合了现有相关监管规定,根据不同产品的特点,细化和完善监管体系,填补监管空白,有助于加强政策引导,提高监管的科学性和有效性。

免责声明:自媒体提供的所有内容均来自自媒体,版权归原作者所有。请与原作者联系并获得重印许可。文章的观点只代表作者本人,而不是新浪的立场。如果内容涉及投资建议,仅供参考,不作为投资依据。投资是有风险的,所以进入市场时要小心。

责任编辑:潘其初