手机网站

手机网站

手机网站

手机网站

平安福、哆啦A保等14款热销储蓄型重疾险对比

639x355 - 63KB - JPEG

买了储蓄型重疾险可以不买寿险吗

492x500 - 59KB - JPEG

消费型重疾险 VS 储蓄型重疾险,我为什么没给

640x400 - 32KB - JPEG

什么是储蓄型重疾险 储蓄型重疾的特点

600x350 - 20KB - JPEG

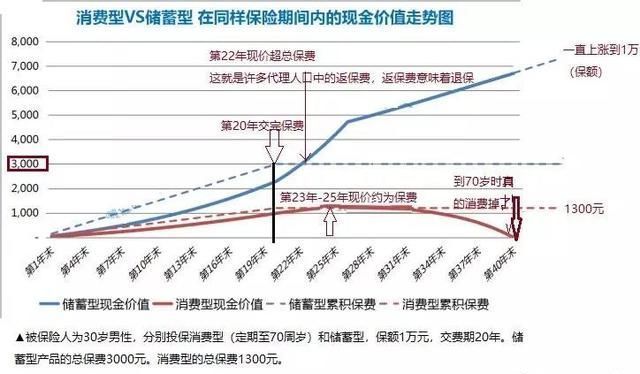

消费型重疾险和储蓄型重疾险的现金价值对比

640x374 - 40KB - JPEG

买了储蓄型重疾险可以不买寿险吗

640x376 - 25KB - JPEG

储蓄型重疾险应该怎么买呢_中华文本库

640x306 - 126KB - PNG

新华保险储蓄型重疾险优缺点有哪些-保险理财

585x288 - 21KB - JPEG

安邦人寿长青树重疾险和其他储蓄型重疾险相比

660x440 - 87KB - JPEG

深度测评14款热销终身储蓄型重疾险

677x395 - 307KB - PNG

消费型重疾险和储蓄型重疾险的区别是什么?

1054x1690 - 56KB - JPEG

弘康人寿哆啦A保大对比,和其他储蓄型重疾险相

1056x594 - 80KB - JPEG

深度测评14款热销终身储蓄型重疾险

674x580 - 377KB - PNG

你念念不忘的储蓄型重疾险,今天和你掰扯明白

640x538 - 67KB - JPEG

深度测评14款热销终身储蓄型重疾险

673x482 - 329KB - PNG

储蓄型重疾险顾名思义就是一款将重疾保障与储蓄功能相结合的保险产品.与消费型重疾险在缴费方式、保障期限以及续保等方面都有着很大的区别.因而这两款重疾险能够满足

25岁就有保险意识了,先给题主点个赞。 首先,消费型的和返还型的重疾险,两者的区别就在于:交了钱,没得病,几十年过去了,活得好好的。哎妈呀,真高兴!那我想问一句:到期以后没生病能把保费返还给我吗?把保费返还甚至还小幅度升值的,叫返还型重疾险。而不返还的,就是大家说的消费型重疾险啦。 那大家肯定会想,选返还型的不是很完美吗,有病看病,没病还钱。可是,你考虑过价格吗?同样是3000元的预算,如果购买一份返还型重疾险,可能撑死了保额能买到20万;而如果选择一份消费型的,保额则能够买到50万。 可是买保险是为了要转移未来面临的巨大风险,若真正遇到风险了,你要20万还是50万?所以一句话,如果想要回本,想要赚钱,选择千千万,但绝不是保险。作为找老板要鸡腿的年轻人,一份保额充足的消费型重疾险已经可以给予足够的保障。比如弘康健康一生A款,2次轻症,1次重疾,可选择定期保至70周岁,也可以保至终身,应对未来可预知的重疾风险已然足够,况且,过个三五十年拿回来的那点保费,你真的不考虑考虑通胀的意见嘛!-我是分割线-了解更多保险知识,还可以蹲守弘康天猫店的定期直播~

从本质上来说,储蓄型重疾险,很像是“消费型重疾险+理财产品的组合”,患病能赔,没有患病,自然身故也能拿到一笔赔偿,只是“理财收益”低一点罢

储蓄型重疾险又称返还型重疾险,包含疾病保障和身故责任保障两个部分,患重疾可以获得一笔赔偿,如果未患重疾身故,可以获得一笔身故返还保险金

所以,对于一些经济条件比较好的家庭,可以选择储蓄型重疾险。而对于一些普通家庭而言,选择具有保障功能的消费型重疾险比较合适,保费比较便宜,

终身储蓄型重疾险,尤其是多次赔付的,相比消费型重疾险,要复杂得多,稍微不注意,可能就会被条款给绕进去,所以,在筛选产品时,宜优先确定需求(重疾

简单明了回答,选择医疗险。

乍一看方案一总保费不过多交了10万多,但其保单的现价逐年递增,且到后期远高于消费型X的保单现价,有不少朋友会觉得选择方案一储蓄型重疾险真的可以“有病治病,无病养老

储蓄型重疾险里面的重疾责任与身故责任是共用一份保额的,一旦罹患重疾获得赔付后就不会赔偿身故责任。这里的身故责任与定期寿险责任有所差别,我们想要获得一份真正意