手机网站

手机网站

手机网站

手机网站

主营业务收入会计分录

800x320 - 72KB - JPEG

营业收入类会计分录总结.doc

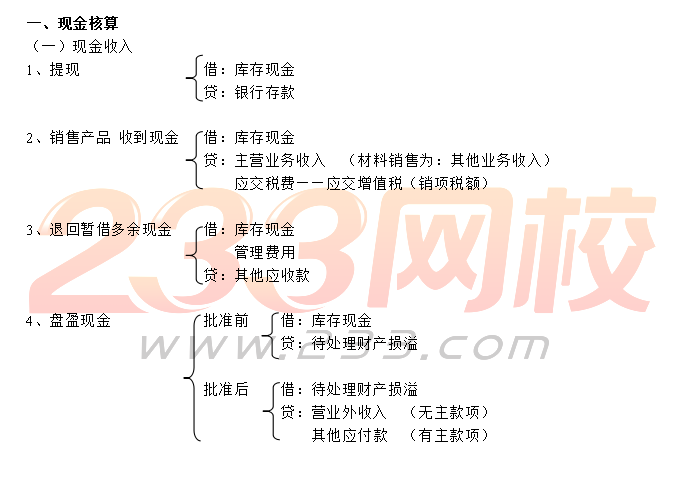

794x1123 - 39KB - PNG

海运费冲减主营业务收入的会计分录怎么做 教

750x535 - 219KB - JPEG

收到利息收入会计分录_利息收入的会计分录_

385x276 - 21KB - JPEG

2017初级会计职称《初级会计实务》会计分录

681x488 - 38KB - PNG

(营业收入类会计分录汇总新会计准则.doc

794x1123 - 482KB - PNG

调减主营业务收入的会计分录如何做? _微博生

545x602 - 9KB - PNG

确认免税收入会计分录怎么写?

426x295 - 130KB - PNG

理财红利收入会计分录

400x240 - 153KB - PNG

社保补差收入的会计分录

480x476 - 20KB - JPEG

营业务收入的分录 主营业务收入的会计分录_微

530x470 - 46KB - JPEG

验资户转基本户利息收入会计分录怎么做?

537x302 - 34KB - JPEG

调减主营业务收入的会计分录如何做? _微博生

516x287 - 22KB - JPEG

海运费冲减主营业务收入的会计分录怎么做_微

200x200 - 27KB - JPEG

影视公司的植入广告费收入应做什么会计分录

293x350 - 30KB - JPEG

借:应收帐款20000 贷:主营业务收入19400 应交税金--应交增值税--销项税额600 借:主营业务税金及附加 66 贷:应交税金--应交城建税42 其他应交款--应交教育费附加18 其他应交款--应交地方教育附加6 借:应交税金--应交城建税42 其他应交款--应交教育费附加18 其他应交款--应交地方教育附加6 贷:银行存款66 借:本年利润:66 贷:主营业务税金及附加:66

收 入 会 计 分 录 zhangj8858|2012-05-10 (高于99%的文档) 马上扫一扫 手机打开 随时查看 手机打开 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用

汇集了营业收入类的各种会计分录 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可用专业文档下载

小编下面就来讲讲主营业务收入会计分录,主营业务成本和收入是两类比较重要的数值,如果作为老板或是财务,不关注这类数值,那么企业是经营不好

为了完整核算这一业务过程,还是应该先按正常程序做账务处理,然后在处理对方负担税款的账务。具体分录如下 1、确认收入 借:其他应收款 贷:其他业务收入 2、计提相关税金 借:其他业务支出 贷:应交税费-应交营业税 --应交城建税 3、对方负担税金做账务处理 借:其他应收款 贷:营业外收入 注:出租收入计入“其他业务收入”,与之相关的税金则应计入“其他业务支出”,对方负担税金是企业发生的与其日常经营活动无直接关系的所得,应计入“营业外收入”。

会计从业_会计职称考试专栏☉整理确认收入的会计分录相关问题讨论及资料分享,并提供确认收入的会计分录相关资讯总体的会计分录做会计分录的方法与步骤一、背熟P46科

发出商品时: 借:发出商品 60000 贷:库存商品 60000 同时,因A公司销售该批商品的纳税义务已经发生,应确认应交增值税销项税额: 借:应收账款 17000 贷:应交税费-应交增值税(销项税额)17000 (如果销售该批商品的纳税义务尚未发生,则不做这笔处理,待纳税义务发生时再做应交增值税处理) 假定2009年11月A公司得知B公司经营情况好转,B公司承诺近期付款,A公司应在B公司承诺付款时确认收入 借:应收账款 100000 贷:主营业务收入 100000 同时结转成本 借:主营业务成本 60000 贷:发出商品 60000 你问的问题和初级会计实务上的一模一样

发出商品时:借:发出商品 60000 贷:库存商品 60000同时,因A公司销售该批商品的纳税义务已经发生,应确认应交增值税销项税额:借:应收账款 17000 贷:应交税费-应交增值税(销项税额)17000(如果销售该批商品的纳税义务尚未发生,则不做这笔处理,待纳税义务发生时再做应交增值税处理)假定2009年11月A公司得知B公司经营情况好转,B公司承诺近期付款,A公司应在B公司承诺付款时确认收入借:应收账款 100000 贷:主营业务收入 100000同时结转成本借:主营业务成本 60000 贷:发出商品 60000 你问的问题和初级会计实务上的一模一样

收入的结转借:主营业务收入、其他业务收入、营业外收入 初当会计 首页 资讯中心 初当会计 正文 收入的结转会计分录 来源:会计实战基地 牛账