手机网站

手机网站

手机网站

手机网站

可抵扣暂时性差异

244x300 - 21KB - JPEG

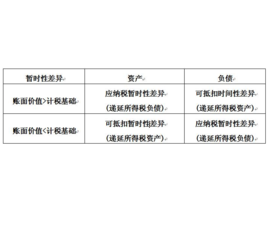

可抵扣暂时性差异

268x228 - 25KB - PNG

暂时性差异任何确定

800x320 - 56KB - JPEG

论文:暂时性差异七要点-中大网校论文网

522x391 - 40KB - JPEG

可抵扣暂时性差异

220x146 - 14KB - JPEG

产生可抵扣暂时性差异的负债分析.pdf

800x1131 - 372KB - PNG

可抵扣暂时性差异发生与转回的纳税调整_会

426x345 - 87KB - JPEG

特殊项目产生的暂时性差异:2013年注会《会计

402x371 - 27KB - JPEG

东莞会计实操培训金帐本可抵扣暂时性差异 - 广

200x200 - 6KB - JPEG

可抵扣暂时性差异

300x162 - 6KB - JPEG

什么是可抵扣暂时性差异?通俗些解释! 么快速

528x436 - 31KB - JPEG

工程财务命题考点六:利润的核算-一级建造师考

580x215 - 61KB - JPEG

2015注册会计师《会计》知识点精讲:第十九章

550x321 - 42KB - JPEG

可抵扣暂时性差异_互动百科

151x220 - 7KB - JPEG

可抵扣暂时性差异

300x300 - 10KB - JPEG

简介:可抵扣暂时性差异(deductible temporary difference),是指在确定未来收回资产或清偿负债期间的应纳税所得额

可抵扣暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。 资产账面价值小于其计税基础

资产账面价值小于计税基础,构成可抵扣暂时性差异,应确认递延所得税资产。定义:计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经

金额为(80-70)*税率。(其实结合老准则结论是一样的只是看问题的角度不同,老准则认为税法中只有折旧20万而企业30万会调增你的利润10万,产生的差异同样是10*税率) 再举个

①当资产的账面价值小于计税基础时,会产生可抵扣暂时性差异; ②新增可抵扣暂时性差异会追加应税所得,转回可抵扣暂时性差异时会冲减应税所得; ③可抵扣暂时性差异匹配“

导读:形成可抵扣暂时性差异的账务处理,这是一个较为复杂的问题,小编下面就来讲讲可抵扣暂时性差异,当期增加的可抵扣暂时性差异的形成是有背

可抵扣暂时性差异是指资产负债表内某项资产或负债的账面价值与其按照税法规定的计税基础之间的差额。账面价值是指按照企业会计准则规定确定的有关资产、负债在资产负债表中应列示的金额。计税基础是指按照税法规定计税时应归属该资产、负债的金额,即资产与负债的实际价值。 计税基础对资产而言,是指资产将来处置时可以税前扣除的金额。即:资产的计税基础=未来可税前列支的金额,如:企业取得货币资金捐赠1000万元,资产账面价值为1000万元,税法规定企业接受捐赠的货币性资产须并入当期应纳税所得计算缴纳所得税,未来可税前列支的金额即计税基础为0,因此产生可抵扣暂时性差异0万元,这个时候应该叫应纳税暂时性差异1000万元 支出明细 计税基础对负债而言,是指负债帐面价值扣除未来支付时可以税前扣除的金额,即:负债的计税基础=账面价值-未来可税前列支的金额,如:某企业2006年12月因违反政策被罚款10万元,尚未支付,会计上确认为负债,账面价值为10万元,按税法规定这笔罚款不能税前扣除。计税基础=账面价值10万元-未来可税前列支的金额0万元=10万元,所以可抵扣暂时性差异为账面价值10万元-计税基础10万元=0元。 另

[例]:可抵扣暂时性差异的会计处理。甲公司2006年12月20日购置了一台设备,价值为52万元(含增值税进项税额),在考虑相关因素的基础上,公司预计该

应纳税暂时性差异形成递延所得税负债,资产的账面价值大于其计税基础或负债的账面价值小于其计税基础都可形成应纳税暂时性差异。相当于你账面要交的大于税法规定要交的税,而我们是按税法规定交税。我们实际交的少了,所以两者之间的差额即应纳税暂时性差异×使用税率形成了递延所得税负债,我们负债了,应交未交,以后还得补交。 相反,可抵扣暂时性差异形成递延所得税资产,资产的账面价值大于其计税基础或负债的账面价值小于其计税基础都可形成可抵扣暂时性差异。相当于你账面要交的小于税法规定要交的税,而我们是按税法规定交税。我们实际交的多了,所以两者之间的差额即可抵扣暂时性差异×使用税率形成了递延所得税资产,那多交的还是我们的资产,之后用来可抵扣。 1、应纳税暂时性差异 资产账面价值>资产计税依据 负债账面价值<负债计税依据 借:所得税费用 贷:应交税费----应交所得税 递延所得税负债 当期差额在贷方,体现为 递延所得税负债,以后从借方转出,将使应纳税所得额增加。 2、可抵扣暂时性差异 资产账面价值<资产计税依据 负债账面价值>负债计税依据 借:所得税费用 递延所得税资产 贷:应交税费----应交所得税 当期差额在借方,体现为 递延所得税资产,以后从贷方转出,将使应纳税所得额减少。

递延所得税资产可抵扣暂时性差异创建于 2013-03-021个回答yqdtzaqi92013-03-03递延所得税资产和可抵扣暂时性差异区别:1、递延所得税资产就是递延到以后缴纳的税款,递