手机网站

手机网站

手机网站

手机网站

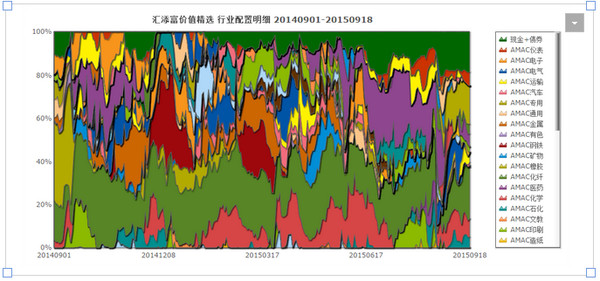

张高齐: 基金的业绩归因方法(以汇添富价值精选

600x281 - 77KB - JPEG

个股及基金风格收益与风险归因分析

519x342 - 20KB - JPEG

基金的绩效归因方法分析及应用

345x194 - 10KB - JPEG

【万矿课堂】全面掌握基金绩效归因方法(理论

660x331 - 34KB - JPEG

浅谈CTA策略归因分析

500x255 - 14KB - JPEG

比特币别傲娇,对冲基金公司不愿投资你!_汇市

388x215 - 28KB - JPEG

基金的业绩归因方法_FOF研究

250x153 - 7KB - JPEG

假私募那么多 基金业协会用动漫剧教你如何识

600x342 - 67KB - JPEG

FOF时代来临 资产配置值得投资者期待

450x271 - 24KB - JPEG

金榜名臣:空头集结油价跳水超2% 原油新一轮下

456x319 - 42KB - JPEG

油市大起大落,吸引数十亿美元资金涌入石油基金

600x400 - 307KB - PNG

人生的许多平凡、平淡、平庸,常归因于一个字

399x269 - 25KB - JPEG

基于模拟全持仓的基金配置偏好分析:2018Q3主

645x370 - 24KB - JPEG

基金业绩归因分析理论与实践

640x391 - 46KB - JPEG

【兴业定量任瞳团队】基金经理揭秘系列之二十

736x327 - 26KB - PNG

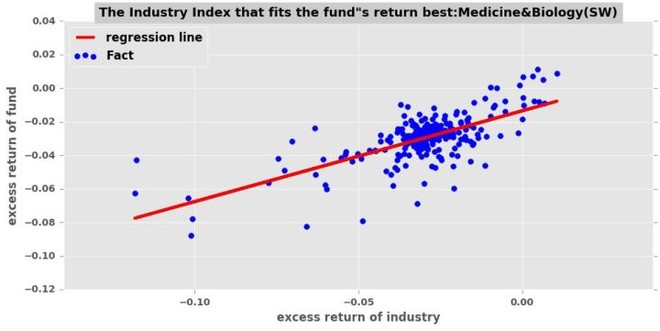

2012 年 11 月,该股票基金累计净值增长率为-11.31%,按照多期 Brinson 模型对该基金进行绩效归因分析,

阅读更多 想对作者说点什么?我来说一句 换一批 粉丝 11 喜欢 9 10 等级: 访问:1万+

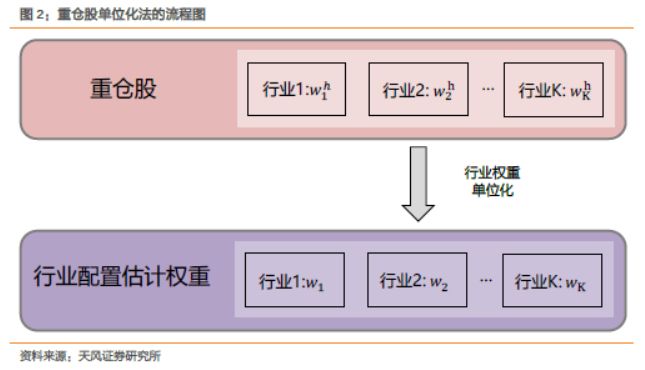

基于基金净值数据的归因分析 这一部分将会介绍基于基金的持仓和交易数据的归因方法,最基本的模型就是

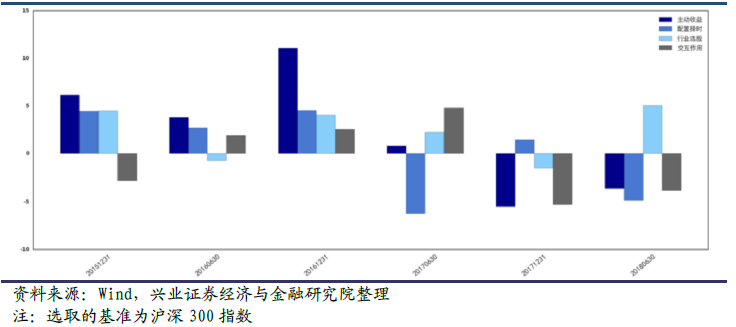

Brinson业绩归因理论 即制定一种界定基金经理资产管理能力的方法,并对表1说明了分析投资组合收益的框架:

除了基金评价、基金评级之外,还可以根据基金业绩进行归因分析,详情回顾 一种是基于持仓数据的归因分析,

利用因子模型基于净值进行的归因对于一个真实的投资组合来说,可以进行每个交易日的单期Brinson 归因,但是

谁能介绍下基金的brinson 业绩归因模型?资产配置贡献 证券选择贡献 和交叉因子贡献的说明 显示全部 关注者

很多时候其波动并非由于基金经理的投资策略造成,像大额申购、赎回等均会这一部分将会介绍基于基金的持仓和

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也