手机网站

手机网站

手机网站

手机网站

新收入准则中特定交易三点会计处理_突袭网-提

840x560 - 61KB - JPEG

中级财务会计第一章第七节可供出售金融资产概

1152x864 - 309KB - PNG

2017会计硕士考研:会计学基础必考名词(4)_考

400x260 - 25KB - JPEG

什么是未来现金流折现、摊余成本和实际利率法

302x302 - 23KB - JPEG

借款如何开票

500x348 - 27KB - JPEG

临时设施的会计核算

500x333 - 21KB - JPEG

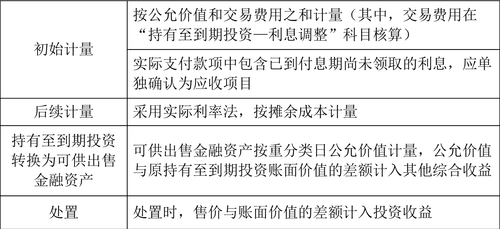

2017《财务与会计》基础考点:持有至到期投资

500x229 - 48KB - PNG

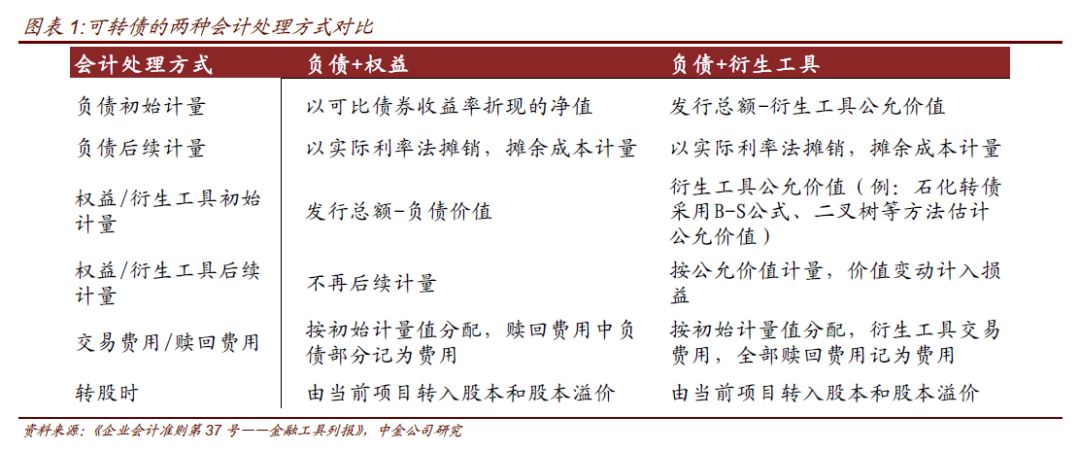

【中金固收·可转债】发行转债能节约财务费用

1080x452 - 73KB - JPEG

2019重庆注会《会计》知识点:持有至到期投资

450x244 - 24KB - PNG

财务小知识系列(四):如何通俗理解债券的摊余成本

640x394 - 41KB - JPEG

题】2015年4月30日持有至到期投资摊余成本为

450x249 - 57KB - JPEG

苏州烧烤摊成本大揭秘!毛利惊人,一个夏天赚一

500x299 - 20KB - JPEG

烧烤摊成本大揭秘!

503x303 - 209KB - PNG

博纳Q4亏损:《大上海》不及预期 成本加速摊销

461x636 - 90KB - JPEG

什么叫会计现值

500x313 - 23KB - JPEG

我国《企业会计准则第22号—金融工具确认和计量》中规定持有至到期投资而真实获得的利息收入或费用应该以

摊余成本与实际利率 cuilima88|2011-10-23|暂无评价|0|0|简介|财会名词解释 专业文档 专业文档是百度

注册会计师备考专题:摊余成本与实际利率法摊余成本与实际利率法基本上贯穿本专题分别对摊余成本和实际利率

摊余成本一、摊余成本与现值《企业会计准则第22 号—金融工具确认和计量款项,应当采用实际利率法,按摊余

在线互动式文档分享平台,在这里,您可以和千万网友分享自己手中的文档,全文阅读其他用户的文档,同时,也

摊余成本例题一期初摊余成本 10%8%利息调整 支付利息 06.12.31 10319.8191332622 1000 825.585530661 174.

长期借款为什么按摊余成本和实际利率确定利息费用 贷款中的利息调整: 长期借款的核算引入了“利息调整”的

假设甲公司于2005年1月1日按公允下面的那个长长的一串就是要计算这个实际利率的.得出R=10% 意思就是说,期满