手机网站

手机网站

手机网站

手机网站

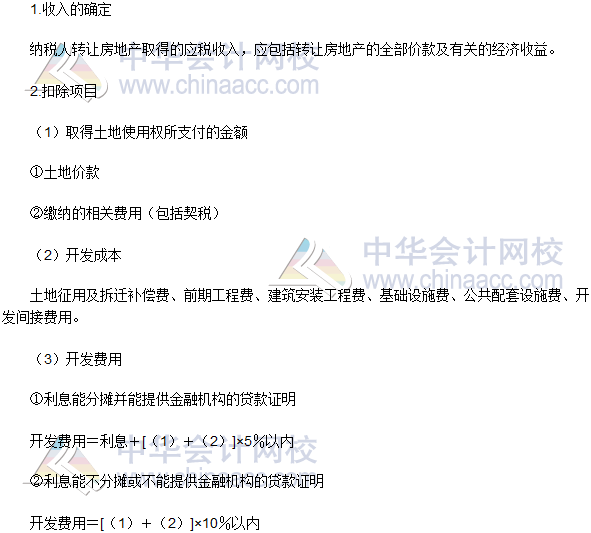

这个余额就是纳税人在转让房地产中获取的增值额.因此,要计算增值额,首先计算扣除项目.扣除项目包括以下几项:1.购地价款及涉及税费2.房地产开发成本3.开发间接费用(销售

在房地产开发项目可研报告阶段怎么计算土地增

563x228 - 25KB - JPEG

2016税务师税法二高频考点:转让新开发房地产

591x533 - 33KB - PNG

【问答】房产开发企业在开发房产过程中,受让

304x220 - 10KB - JPEG

全面讲解房地产开发企业增值税计算方法

500x313 - 24KB - JPEG

房地产企业如何计算增值税_房地产公司怎么计

800x500 - 19KB - JPEG

计算土地增值税时,应扣除的房地产开发费用为

410x201 - 27KB - JPEG

房地产土地增值税计算方法(最准确最详细)

759x503 - 157KB - JPEG

房地产开发相关,土地用途改变在计算增值税时

449x314 - 32KB - JPEG

房地产开发企业增值税计算方法讲解

1357x794 - 94KB - JPEG

房地产土地增值税计算方法(最准确最详细)

757x504 - 153KB - JPEG

房产增值税税率是多少,如何计算

500x379 - 47KB - JPEG

房地产开发企业增值税计算方法讲解

1357x1724 - 193KB - JPEG

房地产开发企业增值税计算方法讲解

1357x659 - 57KB - JPEG

全面讲解房地产开发企业增值税计算方法

910x486 - 179KB - PNG

关于《国家税务总局关于房地产开发企业土地增

611x510 - 34KB - PNG