手机网站

手机网站

手机网站

手机网站

股东通常采用股权转让方式而不是项目转让方式获得收益,为了税收管理,国家税务总局 3 汪翠荣;雷良海;;变更设立股份有限公司自然人股东的个人所得税问题研究[J];税务与经

简单一文搞懂私募管理人税收(含重要筹划)

640x488 - 23KB - JPEG

基金管理之 | 私募基金及合伙企业税收详解

600x457 - 18KB - JPEG

基金管理之 | 私募基金及合伙企业税收详解

600x212 - 15KB - JPEG

现金红利or高送转:股利政策对股东价值的影响

983x717 - 70KB - JPEG

国税总局发布《股权转让所得个人所得税管理办

550x430 - 68KB - JPEG

管理咨询-出具企业股东个人股东股权转让涉税

310x267 - 50KB - JPEG

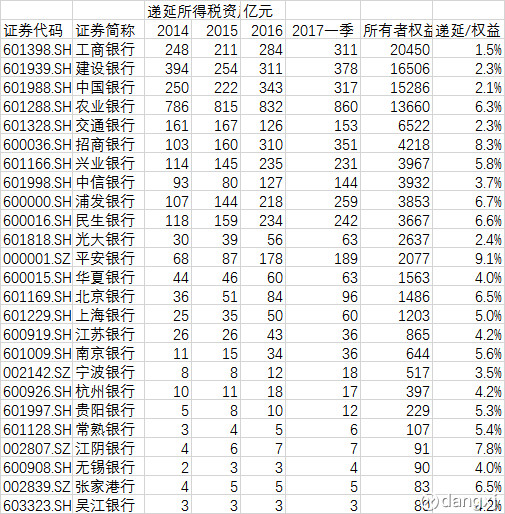

投亦精彩: 银行递延所得税资产 既然招行股东会

505x514 - 202KB - JPEG

大咖聊管理:小公司股权激励方式及涉税事项解

560x282 - 23KB - JPEG

税务总局关于《股权转让所得个人所得税管理办

480x480 - 262KB - PNG

西南药业被查出会计问题 高开增值税发票虚增

300x224 - 21KB - JPEG

2015土地增值税管理五大新变化!--土流网

526x328 - 96KB - JPEG

解读《股权转让所得个人所得税管理办法》_知

533x400 - 95KB - JPEG

控制权现金流权分离度与避税动因盈余管理--基

800x1095 - 234KB - PNG

税收筹划及税务风险管理.ppt-财政税收-全文免

1152x864 - 107KB - PNG

纳税人企业所得税筹划研究-工商管理(MBA)专

800x1130 - 298KB - PNG