手机网站

手机网站

手机网站

手机网站

上月应交税费-未交增值税余额借方——不是表示公司多交的增值税,是因为因为银行存款、库存现金减少在贷方。一、增值税帐务处理1、发生销售时借:银行存款贷:主营业务

应交增值税计算表(参考答案)_word文档在线阅

600x733 - 71KB - JPEG

应交增值税以外的其他应交税金有余额,但实际

800x516 - 63KB - JPEG

转出未交增值税是什么意思-什么叫应交增值税

385x291 - 18KB - JPEG

2016年厦门应交增值税明细科目及计算方法

500x291 - 75KB - JPEG

应交税费未交增值税应该怎么计算?

596x310 - 207KB - PNG

一般纳税人公司,月末计算应交增值税,怎么做会

500x335 - 18KB - JPEG

转出未交增值税|计算应交的城建税分录|转出未

719x492 - 43KB - JPEG

转出未交增值税|计算应交的城建税分录|转出未

600x311 - 67KB - JPEG

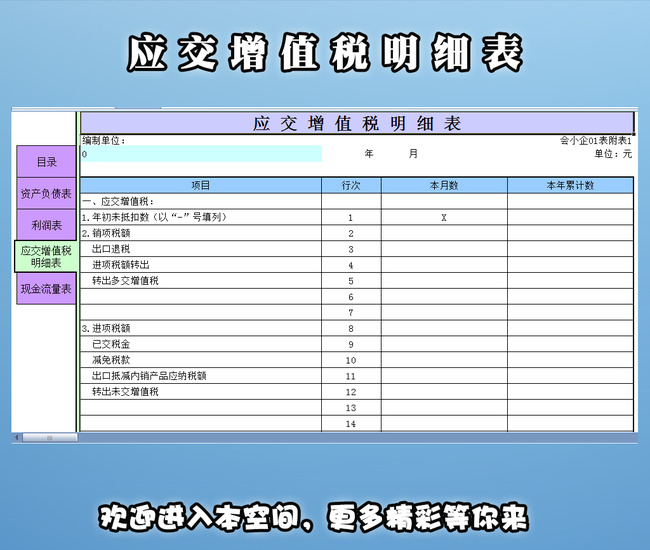

应交增值税明细表模板下载(图片编号:1228032

650x550 - 110KB - JPEG

一步步教你结转年末应交增值税

488x201 - 48KB - PNG

增值税进项税额不足抵扣的会计处理_会计审计

639x399 - 201KB - PNG

2013注册税务师《税务代理实务》第六章点导

444x220 - 286KB - BMP

2016年西安应交增值税明细科目及计算方法

550x429 - 117KB - JPEG

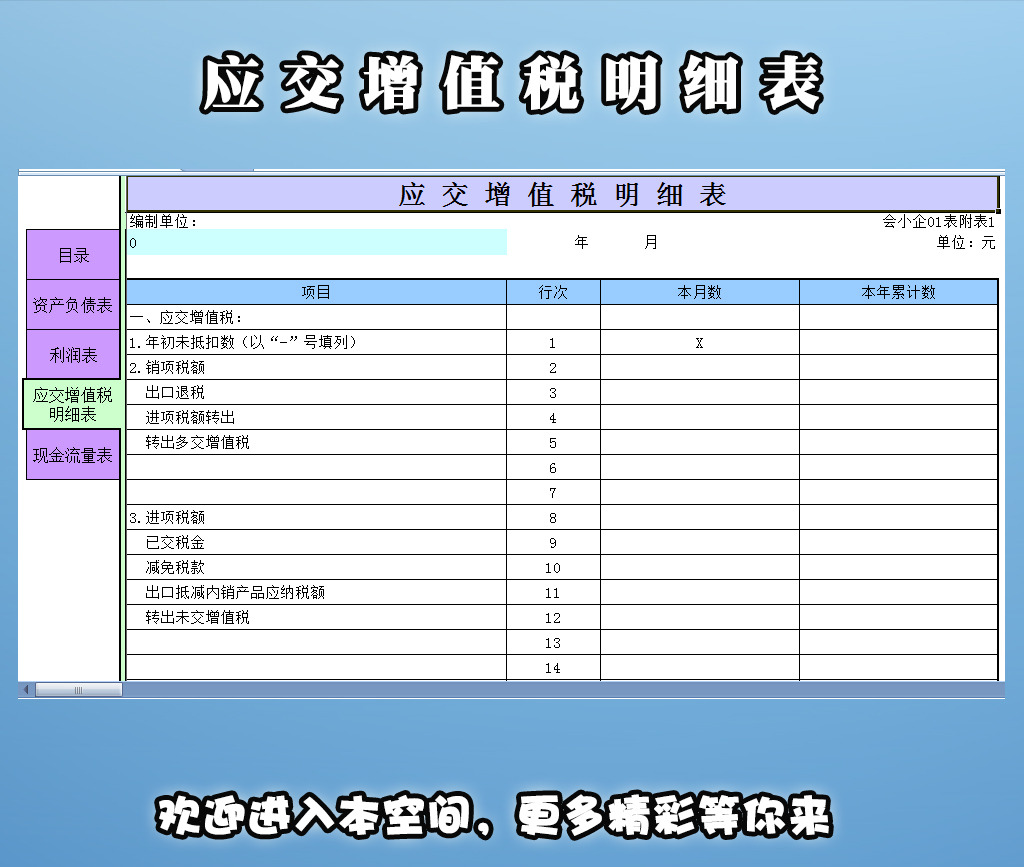

应交增值税明细表模板下载(图片编号:1228032

1024x867 - 206KB - JPEG

2016年武汉应交增值税明细科目及计算方法

304x245 - 109KB - PNG