手机网站

手机网站

手机网站

手机网站

第三,预征企业所得税在房地产财务核算上,有几种处理方法,你上面提到的方法只是其中一种(也是相对规范的做法),即,在预交企业所得税时,借:应缴税费—企业所得税贷:银行存款

房产企业所得税汇算清缴稽查案例.doc

794x1123 - 69KB - PNG

《房产企业所得税汇算清缴稽查案例.doc

141x200 - 17KB - PNG

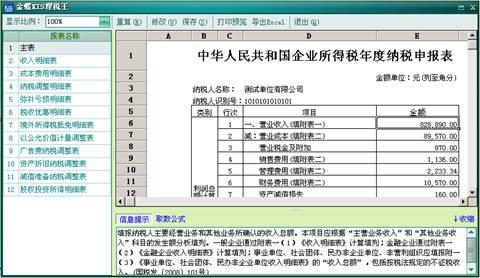

企业所得税月(季)度预缴纳税申报表(a类) 怎么

1027x584 - 115KB - JPEG

企业所得税

480x278 - 33KB - JPEG

【答疑】房地产企业预售收入如何计算预交所得

452x300 - 14KB - JPEG

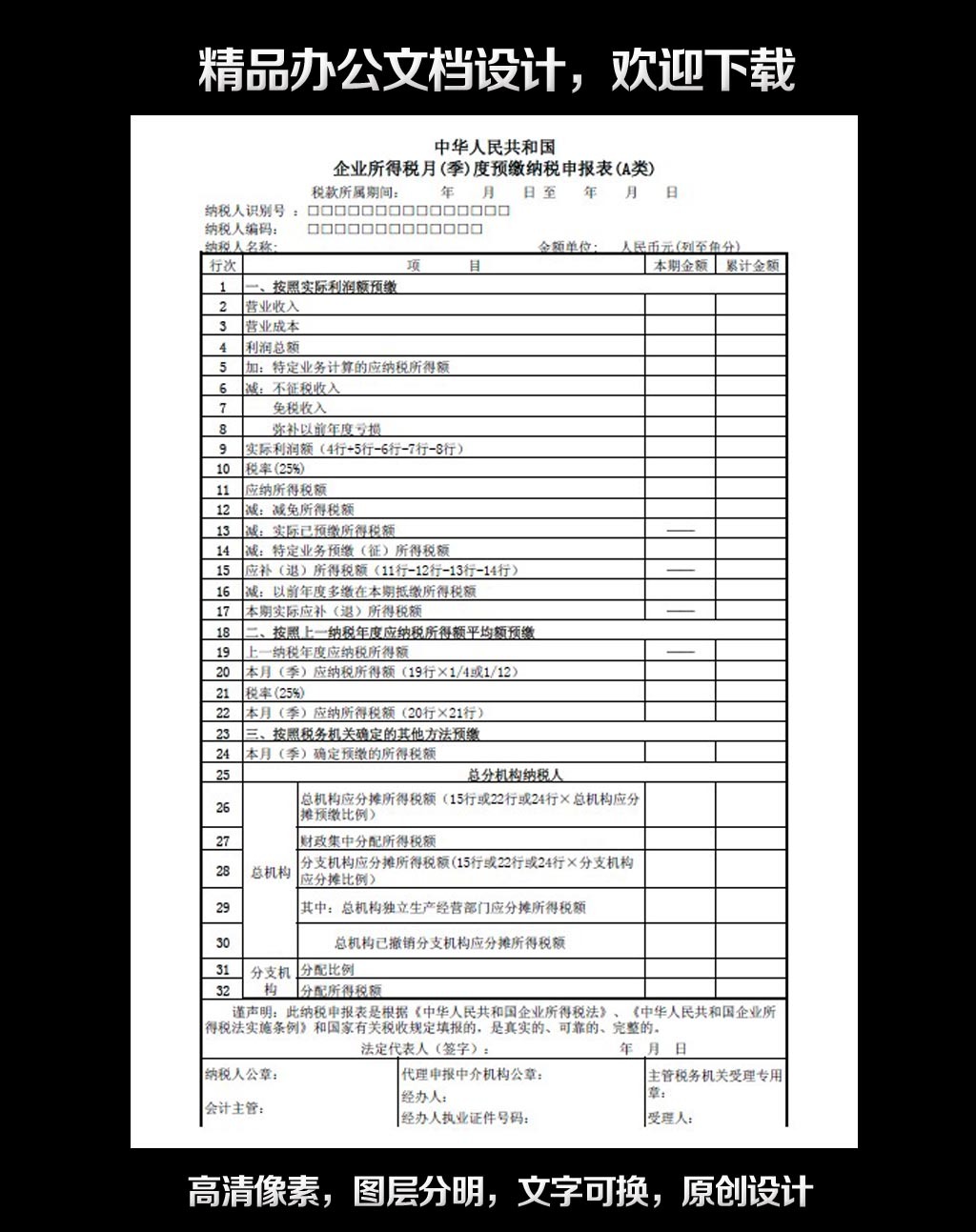

企业所得税预缴申报表模板下载(图片编号:122

1024x1293 - 225KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

房地产企业预缴企业所得税的困惑!_王占伟

639x480 - 104KB - JPEG

房地产开发企业预缴的企业所得税应该如何走会

640x477 - 38KB - JPEG

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

房地产企业企业所得税预缴申报表怎么填?

400x280 - 35KB - JPEG

【房地产企业如何预缴所得税】_房地产企业如

510x383 - 36KB - JPEG

四季度企业所得税预缴申报 可享受固定资产加

339x220 - 12KB - JPEG

房地产企业预售收入预缴企业所得税可以扣除期

621x800 - 252KB - JPEG

房地产清盘_房地产预缴所得税_南宁江南华府

1000x677 - 200KB - JPEG