手机网站

手机网站

手机网站

手机网站

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

房地产公司简易计税预交增值税怎么做分录?

451x281 - 151KB - PNG

一般计税房地产企业预缴增值税时可扣除土地出

794x1123 - 16KB - PNG

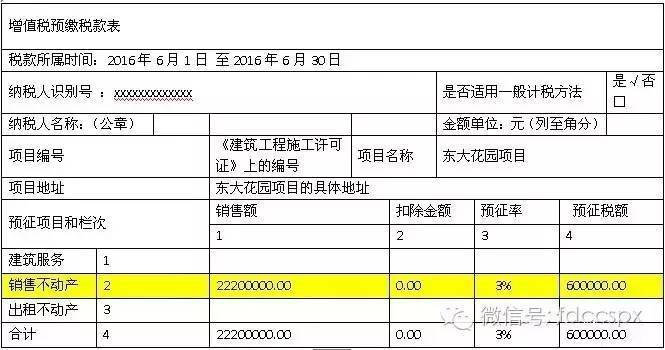

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

一般计税房地产企业预缴增值税时可扣除土地出

500x796 - 31KB - JPEG

一般计税房地产企业预缴增值税时可扣除土地出

420x238 - 14KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

429x287 - 40KB - JPEG

房地产公司简易计税预交增值税怎么做分录?

404x304 - 160KB - PNG

土地增值税清算大棒第三次挥向房地产开发企

524x463 - 51KB - JPEG

计算方法不同,土地增值税预缴税款有差异

480x300 - 13KB - JPEG

房地产公司简易计税预交增值税怎么做分录?

625x348 - 31KB - JPEG

房地产开发企业增值税简易计税方法的会计核算

640x360 - 32KB - JPEG

长河税务:聊聊房地产、建筑业预缴增值税的那

689x576 - 81KB - JPEG

房地产公司简易计税预交增值税怎么做分录?

342x191 - 14KB - JPEG

土地增值税纳税申报表(四)(从事房地产开发的纳

509x409 - 170KB - JPEG