手机网站

手机网站

手机网站

手机网站

根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016年第18号)的规定:第十六条一般纳税人销售自行开发的房地产项目,自行开

【问答】房地产开发企业一般纳税人销售自行开

1280x720 - 54KB - JPEG

【问答】营改增后,一般纳税人销售自行开发的

1280x800 - 75KB - JPEG

【问答】地产开发企业中的一般纳税人销售自行

1280x800 - 15KB - JPEG

房地产企业一般纳税人预售取得的销售收入按3

640x358 - 18KB - JPEG

营改增后房地产开发企业一般纳税人销售老.

559x346 - 33KB - JPEG

房地产企业一般纳税人增值税进项税抵扣目录清

652x426 - 70KB - JPEG

细则最新消息,营改增的计算方法及对房地产的

480x315 - 86KB - JPEG

投资性房地产出租关注营改增新政变化

400x367 - 87KB - JPEG

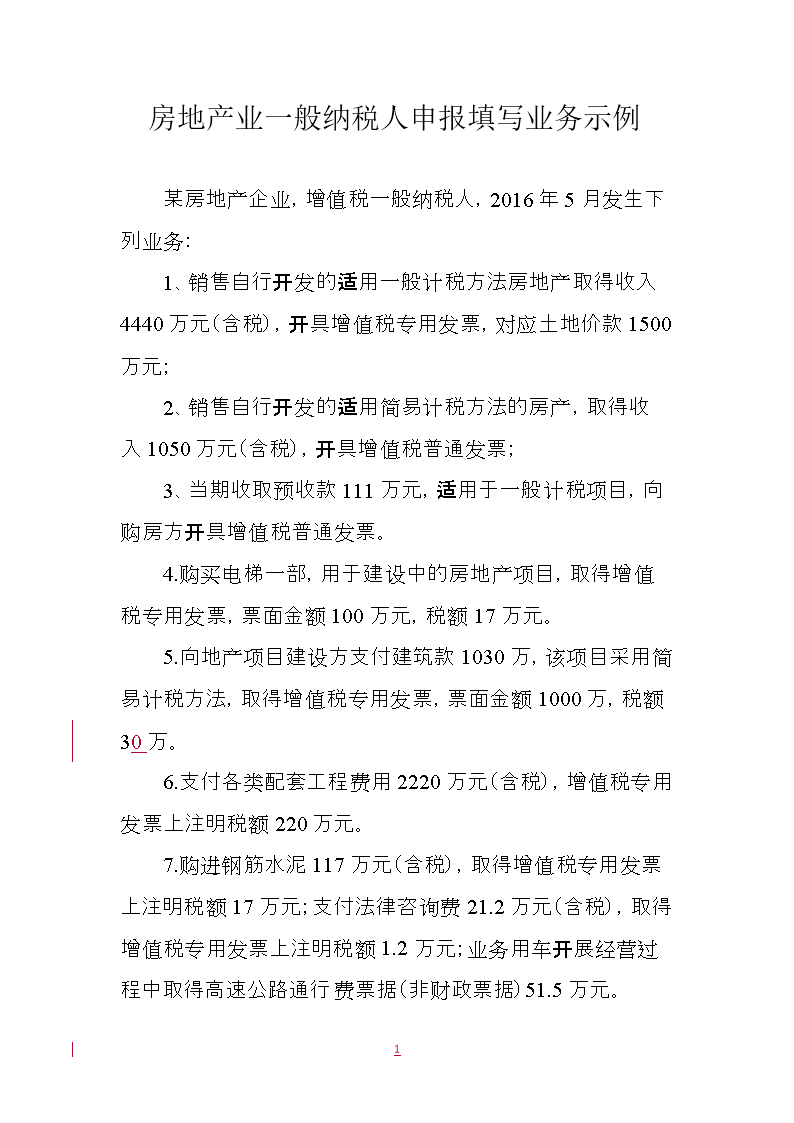

房地产业一般纳税人申报填写业务示例研究报告

993x1404 - 135KB - PNG

一般纳税人申报(房地产开发企业)讲课.ppt

1310x720 - 75KB - JPEG

增值税一般纳税人在不能开具专用发票的情况下

500x305 - 26KB - JPEG

一般纳税人销售不动产开票怎么开?

480x214 - 23KB - JPEG

房地产业一般纳税人增值税申报填写业务示例技

794x1123 - 43KB - PNG

房地产开发企业预收形式销售自行开发的房地产

558x506 - 22KB - PNG

企业是第一个月一般纳税人辅导期,但是还未购

600x450 - 275KB - JPEG