手机网站

手机网站

手机网站

手机网站

在分立重组的纳税筹划中要充分考虑分立后企业的经营特点,由于业务范围在此情况下一般变得较为简单,所以应关注重点税种,针对个别税种制定专属方案。在债务重组中则有涉

如果适用特殊性税务处理规定,企业债务重组确

800x594 - 108KB - JPEG

0纳税筹划7-1.ppt

1248x864 - 403KB - PNG

土地使用权转让的纳税筹划案例分析.doc

993x1404 - 81KB - PNG

论企业所得税纳税筹划|高校个人所得税纳税筹

400x234 - 22KB - JPEG

段涉税问题处理、全税种差异分析与纳税筹划运

1152x864 - 920KB - PNG

如果适用特殊性税务处理规定,企业债务重组确

540x405 - 28KB - JPEG

柳州会计真账培训债权人的会计处理方法|正联

436x308 - 32KB - JPEG

上市公司发行股份购买资产实务

1200x900 - 156KB - JPEG

六盘水翰晟博会计服务有限公司

279x350 - 32KB - JPEG

注册财务公司

305x254 - 66KB - JPEG

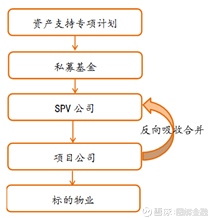

图解金融: 技术流 | 详解类REITs结构中的反向吸

211x218 - 19KB - JPEG

技术流|详解类REITs结构中的反向吸收构造

211x218 - 14KB - PNG

澳柯玛今停牌筹划债务重组 昨提前瞬间涨停-

578x276 - 17KB - PNG

非现金资产债务重组流转税会计及纳税处理研究

993x1404 - 147KB - PNG

银监会将出台企业金融债务重组办法

640x365 - 15KB - JPEG