手机网站

手机网站

手机网站

手机网站

A.界定纳税人的身份,查清纳税人是否属漏征漏管户。 B.检查随同应税消费品出售单独计价的包装物,审查其包装物销售额是否计入“其他业务收入”账户一并申报缴纳消费税。

第四届中国财税法治30人论坛在武汉大学法学

554x501 - 22KB - JPEG

第六章消费税筹划说课.ppt免费全文阅读

1152x864 - 254KB - PNG

第三章消费税的税收筹划分析.ppt

1152x864 - 304KB - PNG

第四章增值税消费税营业税法律制度(十一).doc

794x1123 - 62KB - PNG

18春东财《企业纳税实务》在线作业二.docx

993x1404 - 115KB - PNG

消费税调节功能分析.ppt

1152x864 - 56KB - PNG

纳税筹划期中试卷.doc

993x1404 - 39KB - PNG

15cjjjf_gsjjc_039_0409_j.doc

141x200 - 10KB - PNG

应税消费品是什么意思_应税消费品_什么是应

550x350 - 183KB - PNG

广西国税办税指南申报纳税】烟类应税消费品消

600x400 - 165KB - JPEG

委托加工的应税消费品,由受托方向其机构所在

450x543 - 24KB - JPEG

纳税人将自产应税消费品用于哪些方面不交纳消

583x201 - 151KB - JPEG

烟类应税消费品消费税纳税申报表

642x737 - 48KB - JPEG

企业将自己的一批应税消费品转入在建工程,消

488x246 - 27KB - PNG

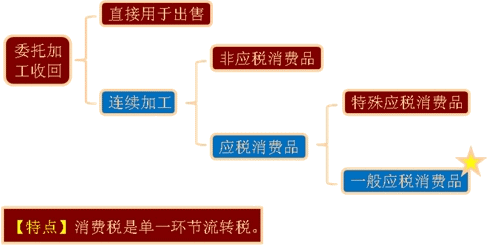

委托加工的应税消费品收回后用于连续生产应税

479x347 - 8KB - PNG