手机网站

手机网站

手机网站

手机网站

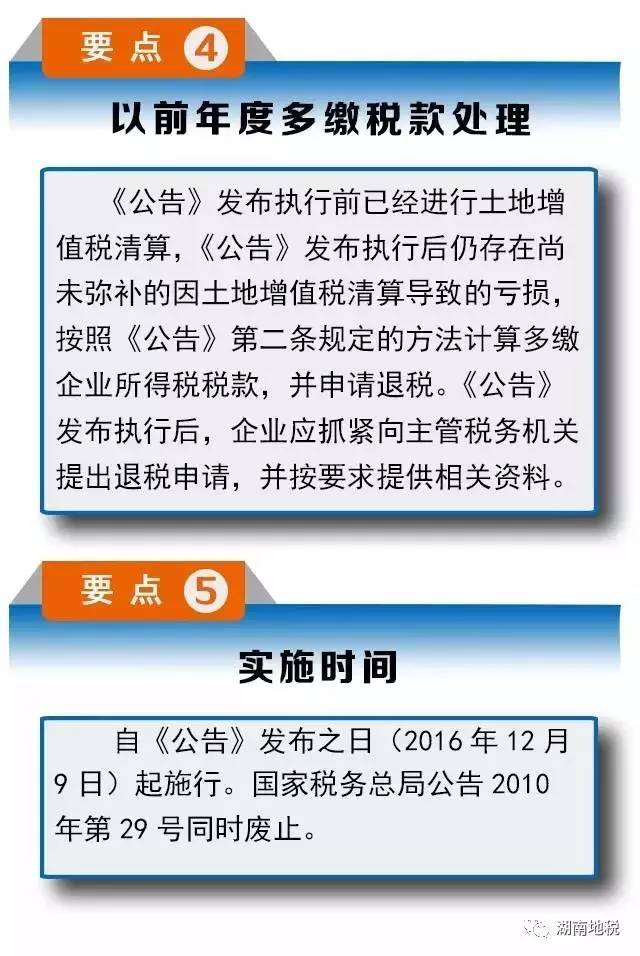

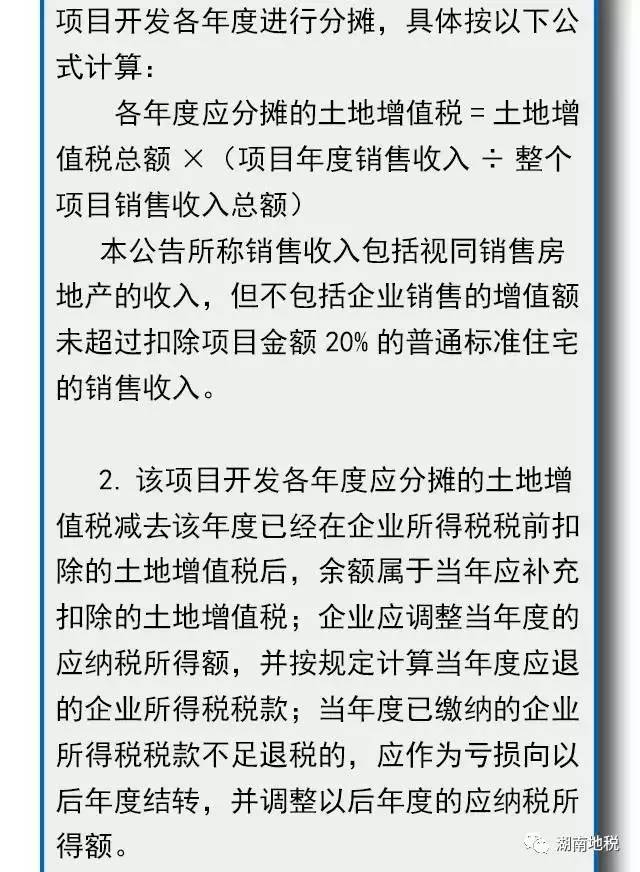

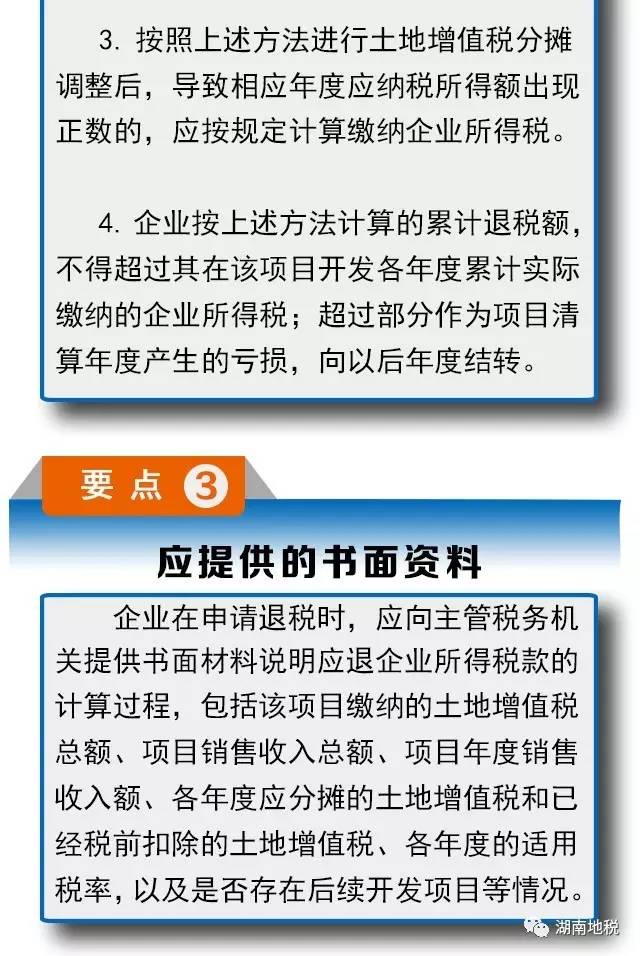

包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。 根据上述规定,当年收到土地增值税退税,应并入当年收入总额,计

2015土地增值税清算八步曲--土流网

400x271 - 43KB - JPEG

税务总局关于房地产开发企业土地增值税清算涉

611x510 - 34KB - PNG

缴】房地产开发企业看过来!土地增值税清算涉

600x255 - 29KB - JPEG

税总通知清算增值税 土地增值税清算要注意的

500x342 - 40KB - JPEG

房地产开发企业土地增值税清算涉及企业所得税

640x935 - 108KB - JPEG

房地产开发企业土地增值税清算涉及企业所得税

640x561 - 57KB - JPEG

【干货】房地产开发企业土地增值税清算涉及企

640x956 - 87KB - JPEG

【干货】房地产开发企业土地增值税清算涉及企

640x872 - 99KB - JPEG

【干货】房地产开发企业土地增值税清算涉及企

640x956 - 108KB - JPEG

房地产开发企业土地增值税清算涉及企业所得税

640x555 - 61KB - JPEG

【干货】房地产开发企业土地增值税清算涉及企

620x400 - 36KB - JPEG

税务总局关于房地产开发企业土地增值税清算涉

782x650 - 30KB - JPEG

关于房企土地增值税清算涉及企业所得税退税有

679x403 - 51KB - JPEG

土地增值税清算复出 调控从消费者到开发商 -

400x262 - 39KB - JPEG

土地增值税清算要正确计算企业所得税应退税额

352x300 - 18KB - JPEG