手机网站

手机网站

手机网站

手机网站

《财政部国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税〔2016〕43号)明确规定,将营业税改征增值税后契税、房产税、土地增值税

两部委明确营改增后契税、房产税、土地增值税

500x288 - 54KB - JPEG

营改增后的土地增值税计税依据问题 - 新华博客

500x287 - 177KB - PNG

财政部明确营改增后契税、房产税的计税依据

472x304 - 22KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

2016营改增对土地增值税的影响,营改增对契税

528x318 - 97KB - JPEG

两部委明确营改增后契税、房产税计税依据 --凤

630x433 - 146KB - JPEG

关于营改增后契税 房产税 土地增值税计税依据

720x432 - 51KB - JPEG

财政部明确营改增后契税与房产税等计税依据

537x300 - 23KB - JPEG

【营改增后房产税土地增值税等计税依据公布.

676x360 - 33KB - JPEG

财政部明确营改增后计税依据:计征契税的成交

560x820 - 167KB - PNG

营改增后土地增值税的计税依据如何确认?

425x319 - 30KB - JPEG

财政部:转让房地产取得收入为不含增值税收入

456x234 - 225KB - PNG

财政部税务总局公布营改增后契税房产税等计税依据

480x334 - 34KB - JPEG

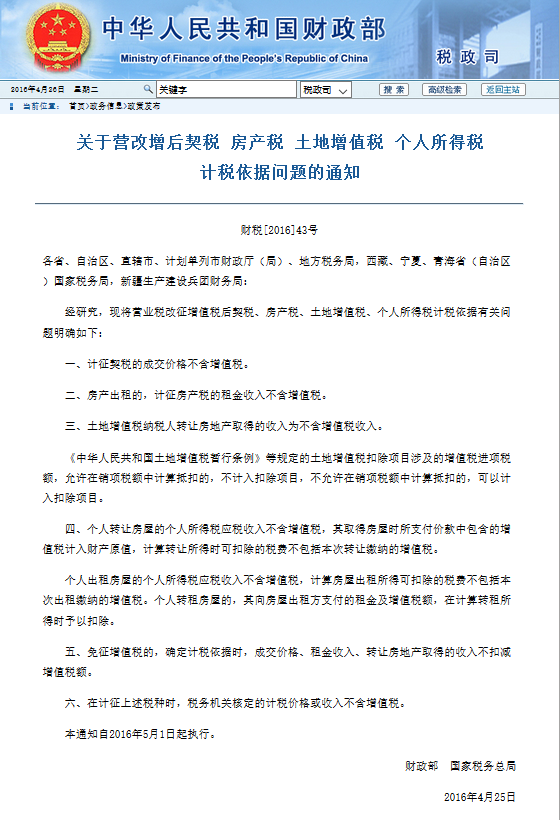

关于营改增后契税、 房产税、土地增值税、个

740x987 - 217KB - JPEG

【快讯】税总财行司发文明确营改增后契税和土

320x240 - 11KB - JPEG