手机网站

手机网站

手机网站

手机网站

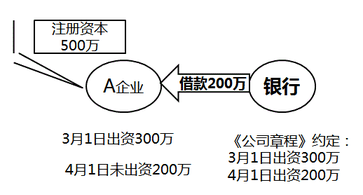

根据《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函[2009]312号)规?

【每日财税002】注册资本未到位股东借款利息

640x427 - 28KB - JPEG

关联方借款超注册资本50%部分税前扣除的问题

300x205 - 26KB - JPEG

注册资金在验资户产生的利息转入基本户后应计

580x416 - 107KB - JPEG

宜人贷借款利息怎么算,宜人贷借款利息高吗_9

300x478 - 34KB - JPEG

认缴制下,随意定 注册资本 当心利息无法扣除!

528x359 - 288KB - PNG

平安银行贷款利息高吗?平安贷款利息怎么算,平

480x300 - 26KB - JPEG

公司注册时认缴的注册资金到期后缴不齐怎么办

543x316 - 184KB - PNG

你好,注册资金被法人抽走,国税专管员说要计算

778x553 - 91KB - JPEG

注册资本一个亿的源大工贸竟然毁于17万高利

640x481 - 39KB - JPEG

王亭喜:利息费用的税前扣除规则_试听频道_东

363x195 - 38KB - PNG

第三章 民事主体3.ppt

1152x864 - 81KB - PNG

未到位的注册资本也有税务风险

320x240 - 12KB - JPEG

2016《税法二》重要考点:企业所得税税前扣除

426x216 - 10KB - PNG

税务局要填写风险核查情况反馈表,无风险怎么

400x245 - 85KB - JPEG

注册资金10万,其中两次用差旅费支票各取现4万

600x321 - 102KB - PNG