手机网站

手机网站

手机网站

手机网站

多项选择题根据我国现行规定,在计算企业所得税应纳税额时,准予扣除的项目包括()。 A D.施工阶段的工程质量与预算、工程变更控制、索赔管理 E.竣工验收阶段的竣工结算与

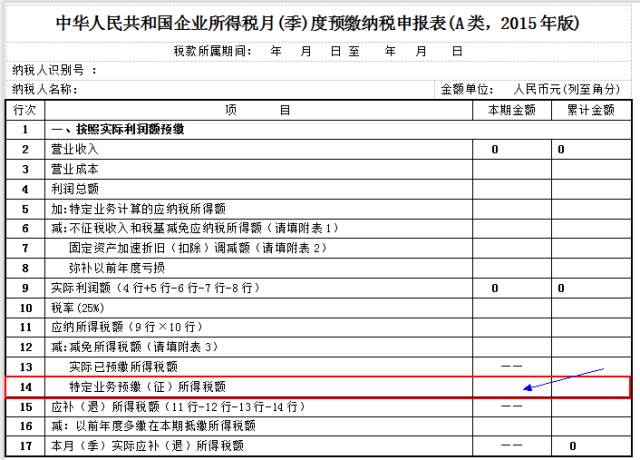

2015年注会税法预习:企业所得税应纳税额的计

585x1611 - 546KB - PNG

施工企业外出经营预缴企业所得税能够抵减应纳

640x624 - 22KB - JPEG

【企业所得税核定(调整)应纳税额】

300x300 - 11KB - JPEG

施工企业外出经营预缴企业所得税能够抵减应纳

640x460 - 54KB - JPEG

计算企业当期应纳增值税税额或期末留抵进项税

558x517 - 71KB - JPEG

居民企业核定征收应纳税额的计算,你知道了吗

608x462 - 53KB - JPEG

我公司购买的环保设备可以抵减企业所得税应纳

640x401 - 44KB - JPEG

施工企业外出经营预缴企业所得税能够抵减应纳

408x299 - 9KB - JPEG

财务与会计第一章第8节居民企业核定征收应纳

571x521 - 92KB - JPEG

企业所得税应纳税额=应纳税所得额×适用税率

640x481 - 58KB - JPEG

施工企业外出经营预缴企业所得税能够抵减应纳

403x259 - 16KB - JPEG

企业所得税应纳税额|房地产企业所得税税率|房

476x211 - 13KB - JPEG

营改增 后施工企业三大税额(应纳税额、进项税

404x405 - 23KB - JPEG

施工企业外出经营预缴企业所得税能够抵减应纳

165x236 - 6KB - PNG

施工企业外出经营预缴企业所得税能够抵减应纳

640x460 - 77KB - JPEG