手机网站

手机网站

手机网站

手机网站

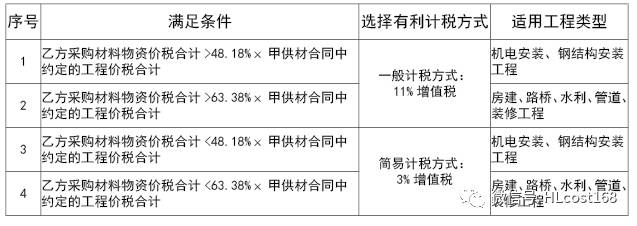

(2)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目.一般纳税人为甲供工程提供的建筑服务.一般纳税人以清包工方式提

甲供材中建筑企业增值税计税方式的选择分析

400x173 - 14KB - JPEG

甲供材模式,房地产企业真的节税么?

640x356 - 37KB - JPEG

甲供材中建筑企业增值税计税方式的选择分析

640x427 - 37KB - JPEG

财政部、税务总局明确:甲供材项目,施工企业提

500x333 - 25KB - JPEG

在营业税改增值税之后,签甲供材合同,怎么才

450x235 - 17KB - JPEG

财政部:7月1号起甲供材简易计税!

640x381 - 36KB - JPEG

收|营改增后的 甲供材 与 甲控材 的实操要点

640x435 - 33KB - JPEG

营改增后,签 甲供材 合同,如何才能更省税?_资

1024x599 - 75KB - JPEG

业问 | 甲供材工程合同,采用简易计税还是一般计

637x226 - 30KB - JPEG

[转载]【关注】甲供材,这一朵奇葩还将开多

330x220 - 23KB - JPEG

分包工程甲供材料营业税如何计算-工程分包营

605x369 - 87KB - JPEG

【实例分析】甲供材在营改增前后有哪些影

623x622 - 66KB - JPEG

.jpg)

甲供材甲方方需要交所得税吗?

639x247 - 147KB - JPEG

【专家答疑】甲供材-建筑造价-筑龙工程造价论

560x236 - 138KB - PNG

收|营改增后的 甲供材 与 甲控材 的实操要点

463x321 - 22KB - JPEG