手机网站

手机网站

手机网站

手机网站

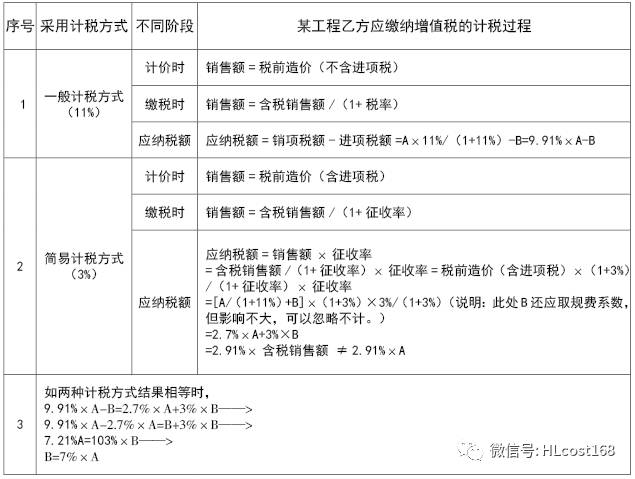

设备和出租动产的税率改为16%,在增值税税率降低后,到底如何选择增值税计税方法,对于发包方和建筑方的利益相关,本文探讨“甲供材”中建筑企业一般计税方法和简易计税

甲供材模式,房地产企业真的节税么?

640x356 - 37KB - JPEG

业问 | 甲供材工程合同,采用简易计税还是一般计

635x479 - 43KB - JPEG

甲供材在营改增后有哪些影响

700x380 - 34KB - JPEG

甲供材中建筑企业增值税计税方式的选择分析

400x173 - 14KB - JPEG

甲公司适用所得税税率为25%,2009年公司共实

343x471 - 35KB - JPEG

营改增后建筑企业甲供材涉税风险控制的合同

180x136 - 6KB - JPEG

【医药达沃思】中药材增值税税率由13%降为1

500x330 - 38KB - JPEG

.jpg)

甲公司销售1批产品售价20000元增值税税率为

652x530 - 60KB - JPEG

甲公司适用的企业所得税税率为25%,所得税采

775x285 - 5KB - GIF

甲公司为一般纳税人,适用增值税税率为17%,所

620x662 - 68KB - JPEG

向光明厂购入甲材料14000元,增值税税率17%

1000x1000 - 62KB - JPEG

公司准备购入一设备以扩充生产能力。现有甲、

824x672 - 27KB - PNG

甲公司为一般纳税企业,适用的增值税税率为17

561x386 - 62KB - JPEG

甲企业为增值税一般纳税企业,适用增值税率为

388x458 - 48KB - JPEG

甲公司系国有独资公司,适用的所得税税率为25

546x268 - 23KB - GIF