手机网站

手机网站

手机网站

手机网站

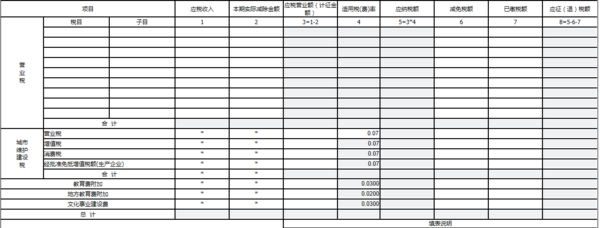

计税依据:城市维护建设税的计税依据,是纳税人实际缴纳的“三税”税额。纳税人 因违 的处罚,补缴的营业税、城建税及教育费附加合计为( )万元。 A.116 B.125.28 C.120.64

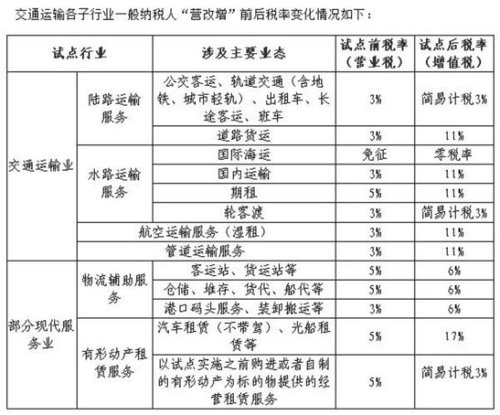

营业税、城市维护建设税、教育费附加、房产税

294x234 - 49KB - PNG

天津的营业税、城市维护建设税、教育费附加的

500x415 - 48KB - JPEG

你好,营业税,城市维护建设税、教育费附加、文

600x228 - 35KB - PNG

关注:城建税、教育费附加有新免征政策!

400x350 - 26KB - JPEG

营业税附加中的城市维护建设税的含义及征收标

450x346 - 54KB - JPEG

城市维护建设税与教费附加PPT_word文档在线

1080x810 - 41KB - JPEG

买房卖房都要缴哪些税?(图)

215x300 - 22KB - JPEG

fifth城市维护建设税及教育附加费

1080x810 - 58KB - JPEG

设本月应交增值税3000元。按其7%和3%分别

500x360 - 49KB - JPEG

我想问一下城市维护建设税、教育费附加、地方

1280x720 - 88KB - JPEG

铁路总公司及其分支机构缴纳城市维护建设税教

473x300 - 24KB - JPEG

第九节城市维护建设税与教育费附加法律制度:

550x212 - 57KB - JPEG

附征的城市维护建设税和教育费附加.ppt

141x200 - 6KB - JPEG

城市维护建设税的计征依据是什么

207x220 - 7KB - JPEG

请问,每月缴的增值税、印花税、城市维护建设

896x326 - 71KB - JPEG