手机网站

手机网站

手机网站

手机网站

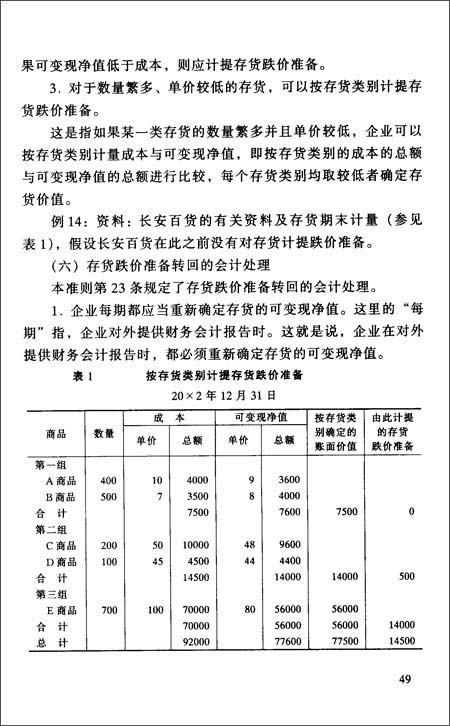

《企业会计准则--存货》指南 一、基本要求 (一)企业应当根据本准则的规定,合理地确定存货的范围。 通常,企业应当将所有权的归属作为企业存货进行核算的标志,而不应当仅

R】企业会计准则:存货\/中华人民共和国财政部

420x420 - 17KB - JPEG

(亚马逊)(特价书)企业会计准则:存货报价\/亚马逊

352x500 - 27KB - JPEG

小企业会计工作妙招强烈推荐 存货成本核算实

509x343 - 38KB - JPEG

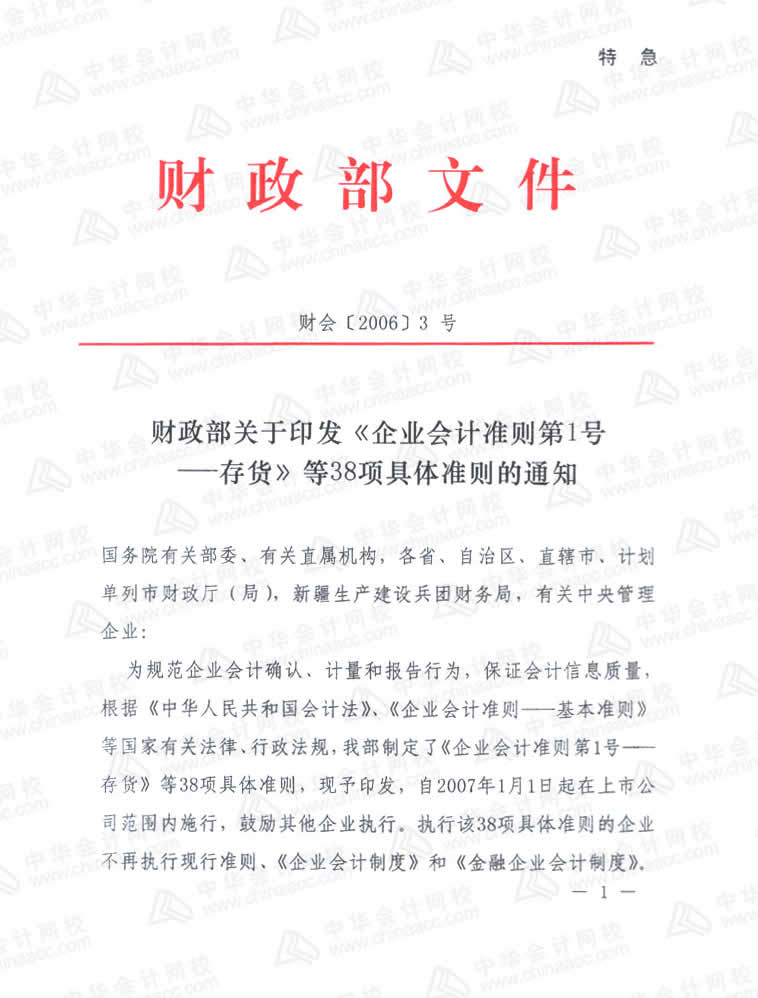

财政部关于印发《企业会计准则第1号--存货》

758x998 - 57KB - JPEG

皇冠4折起《企业会计准则:存货》中华人民共和

300x300 - 14KB - JPEG

新旧存货准则对企业损益的影响_中华会计网校

500x338 - 210KB - JPEG

(特价书)企业会计准则:存货\/中华人民共和国财

300x300 - 11KB - JPEG

企业会计准则:存货 中华人民共和国财政部制 合

450x726 - 60KB - JPEG

企业会计准则:存货 中华人民共和国财政部制 合

450x607 - 45KB - JPEG

《企业会计准则第1号存货》(pdf 7)-3722管理资

455x574 - 41KB - JPEG

新旧《企业会计准则--存货》的比较与分析.DO

993x1404 - 79KB - PNG

对《企业会计准则第1号-存货》探析

1152x864 - 308KB - PNG

企业会计准则第1号──存货.doc

794x1123 - 48KB - PNG

《企业会计准则--存货》新旧差异及应用注意事

800x1145 - 729KB - PNG

![2011最新企业会计准则的最新变化[1]PPT_wo](http://www.mianfeiwendang.com/pic/2d0dcf098dadb36c4135818a/1-810-jpg_6-1080-0-0-1080.jpg)

2011最新企业会计准则的最新变化[1]PPT_wo

1080x810 - 173KB - JPEG